生命保険に加入したときはまだ若く、あまり必要性を感じずに契約したけれど、結婚して家族も増え、生活環境も変わった事により現在加入の生命保険で十分なのかと不安を感じられる方は多いです。

保険商品の多くは時代に合った内容に進化していくことから定期的な見直しは必要ですし、前述の方のように生活環境の変化に伴い加入している生命保険がいざという時に役に立つかどうかの確認・見直しをする事も必要です。

何らかの対策をしようと考えて加入している保険会社に相談したところ、見直しを提案され、転換制度を勧められた方も結構いらっしゃるのではないでしょうか。

保険料負担も考慮してできるだけ効率的に、かつ十分な備えになるような保険加入を考える上で、転換制度についてはしっかり理解し、この制度を利用するか否かを決定していく事が大切となります。

今回はこの『転換制度』について、特徴やメリット・デメリットを解説します。この記事を読むことにより、自分にあった保険の見直しの仕方が理解できるようになるでしょう!

生命保険の転換とは?

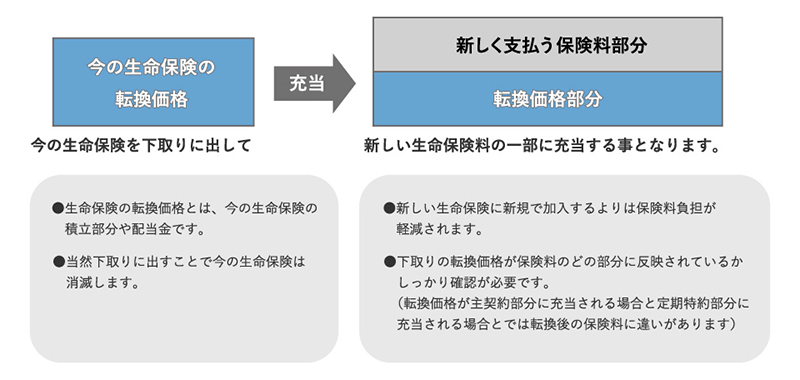

生命保険の転換制度について簡単にご説明しますと、『すでに加入している保険契約を下取りし、新たな保険契約の実質負担額を軽減して加入する制度』です。自動車を下取りに出して下取り価格分安なった新しい自動車を購入するのと似ていると言えば分かりやすいかと思います。

ただ自動車の下取りの場合はおおよそ下取り相場については見当がつきますし、より高く査定してくれるところを探して下取りに出すなど、売り手側の裁量により下取り価格がある程度調整可能ですが、生命保険の転換の場合は現在加入している生命保険会社でしか対応ができない上、対応方法もその保険会社の規定によるなど制限が発生します。つまり同じ下取りといっても車のような一般的な下取りとは異なり、少し複雑な制度となっています。

加入者の生命保険の転換制度に対する理解が不十分であることからトラブルとなる事例も少なからず発生していますので、しっかりと理解した上で転換制度を利用するかどうかを決定することが大切であるという点をご承知置きください。

生命保険の転換(下取り)の概要

「転換制度」については先ほど簡単に述べました通り、現在加入している生命保険を下取りに出して新しい生命保険に加入する方法となりますが、ただ単純に下取りして新規加入するだけではなく注意する点も多々あります。

「転換」は、今乗っている車を下取りに出し、新しい車を購入する方法によく似ていますが、これを生命保険に当てはめてみると

生命保険の転換の3つの方式

生命保険の転換制度には大きく3つの方式があります。ご自身が加入されている生命保険を転換する場合、どの方式に相当することになるのかという点については注意深く確認する必要があります。

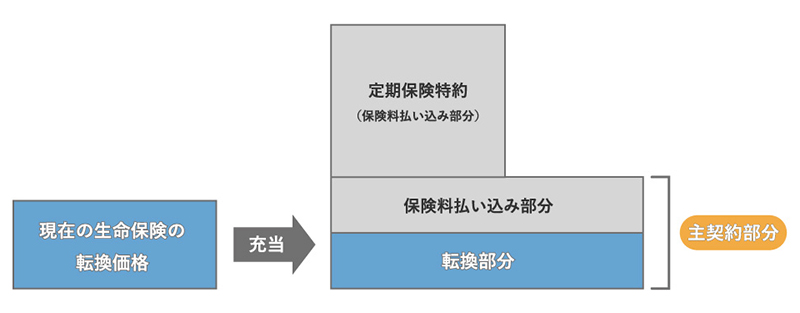

基本転換

転換価格を主契約のみに充当する方式のことを言います。

(主契約の保険料のみが減額され、定期保険特約部分の保険料は減額されません。)

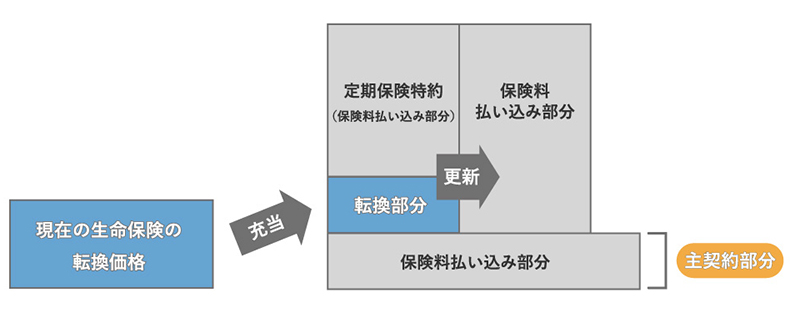

定特転換

転換価格を定期保険特約のみに充当する方式のことを言います。

(定期保険特約については、定期保険特約の更新時には、転換時に定期保険特約の一部分に充当されていた保険料部分については負担が発生するため更新後の保険料は増えます。)

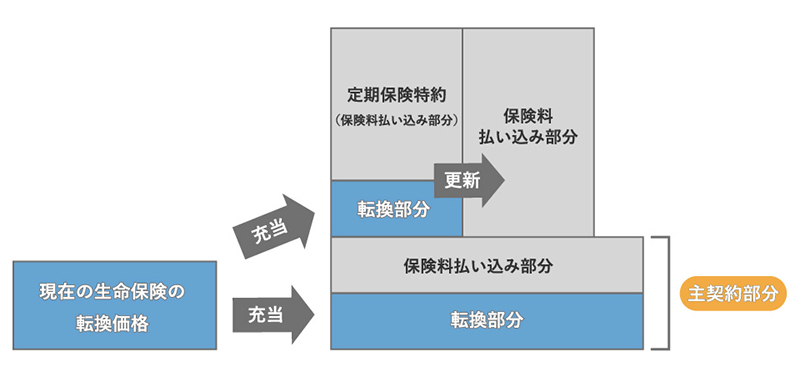

比例転換

現在の生命保険の転換価格部分を一定の割合で分割し、主契約部分と定期保険特約部分のそれぞれに充当する方式のことを言います。

(主契約部分と定期保険特約部分に一定の割合で充当され、それぞれの保険料が減額されます。定期保険特約の更新時には、転換時に定期保険特約の一部分に充当されていた保険料部分については負担が発生するため更新後の保険料は増えます。)

生命保険の転換の2つのメリット

ここまで生命保険の転換という制度がどういった性質の制度であるかについて説明いたしました。では、生命保険の転換制度を利用することで具体的にどういったメリットがあるのでしょうか。ここでは、生命保険の転換制度の2つのメリットについて順を追って解説致します。

最新の商品に乗り換えられる

生命保険の転換制度を利用することによる大きなメリットの一つ目は、現在のライフステージに合った新しい保険に乗り換えることができるという点です。

新しく家族が増えたことにより、万が一に備えた家族の生活費の保障額の増加や子供の教育資金の準備などが発生することになります。こういった場合に、現在加入している生命保険を活用することで、現在の契約を解約して新しく保険に加入するよりも保険料負担が少なく、ライフステージに合った保障を準備することができる点が魅力です。

定期的に自分のライフステージあった保険の見直しが必要な事は理解できると思いますが、転換制度を利用することにより、少しお得に見直しができる点は大きなメリットですね。

特別配当の権利を引き継げる

生命保険の転換制度を利用することによる大きなメリットの2つ目は、特別配当の権利を引き継ぐことができるという点です。

これは有配当保険に限りますが、特別配当(長期継続した生命保険が支払対象)を受け取る権利は、今の生命保険の継続期間と通算され、転換した新しい生命保険にも引き継がれます。

現在の保険を解約して新たな保険に加入する場合、特別配当を受給する権利は新に加入する保険契約には引き継がれないので、この点も転換制度を利用するメリットといえます。

転換時のトラブルを避けるための4つの注意点

ここまで、生命保険の転換の2つのメリットについて解説して参りました。しかしながら、この転換制度についてトラブルとなる事例も少なからず発生しています。実際に転換制度を利用するとなった場合、トラブルになることはなるべく避けたいですよね。ここからは、転換制度利用時のトラブルを避けるための4つの注意点について解説致します。

現在の保険は消滅する

転換制度利用時のトラブルを避けるための1つ目の注意点は、『転換すると現在加入されている保険契約は消滅する』ことです。

生命保険の転換制度とは、前述したとおり元の保険を下取りし、新しい生命保険に加入するという事なので元の保険は消滅します。従って新旧の契約の内容比較など、保険会社の担当者にしっかり説明を求めて内容をよく確認した上で契約することが大切です。

転換後は基本的に元に戻すことができない

転換制度利用時のトラブルを避けるための2つ目の注意点は、『転換後は基本的に元に戻すことが出来ない』ことです。

一度転換してしまうとその保険は元には戻せません。この点についても前述のとおり、転換前に新旧生命保険の内容比較を十分に行い、不明な点は営業担当者に確認し、転換する前の保険内容には戻せないという事を理解したうえで契約することが大切です。

保険料は上がる可能性がある

転換制度利用時のトラブルを避けるための3つ目の注意点は、『保険料が上がることがある』ということです。

転換後の保険料は、転換後の保険種類や予定利率の変化、転換時の年齢等により再計算されるため、保険料が上がることがあります。転換制度を利用することで保険料を抑えることができると考えていたが、実際は大幅に上がってしまうというケースも考えられます。転換後の保険料をきちんと払い続けることができるのか、熟慮した上で転換制度を利用しましょう。

予定利率は下がることがある

転換制度利用時のトラブルを避けるための4つ目の注意点は、『予定利率は下がることがある』ということです。

予定利率は標準利率をもとにして制定されますが、昨今の低金利を反映して標準利率は年々下がっているのが現状です。転換するということは、新しい生命保険に加入することになりますので、転換時の年齢で保険料は計算されますし、予定利率もその時点での予定利率となります。従って、同じ積立型の保険に加入されたとしても保険料率自体が上がるという事も理解しておいてください。

生命保険の転換以外の2つの見直し方法

ここまで、転換制度利用時のトラブルを避けるための4つの注意点について解説して参りました。お分りいただけたと思いますが、生命保険の転換制度には注意点が多く、慎重に検討すべきであると言えます。

ここでは、生命保険の転換制度以外に、保険の見直しを行う2つの方法について解説を加えていきたいと思います。

元の保険を更新する

保険の転換制度以外の見直しの方法として、1つ目に挙げられるのが元の生命保険を解約せずに更新することです。

今の生命保険を継続しながら万が一の時の保障額を増やしたい場合は、契約の更新とともに、元契約の保障額を増やすといった方法もあります。これを保険の増額と言います。あるいは特約の中途付加といった方法もあります。(増額や特約の中途付加の場合、改めて告知や診査が必要な場合もあるので注意してください。)

また自分自身に必要な保障を再度確認した結果、元の保障額で十分な場合も考えられますし、減額や特約の解約をして保険料負担を軽減してもよい場合もあります。

こういった場合は、しっかりとしたライフプランに基づいた見直しを行うことが重要です。

解約して別の保険に加入する

保険の転換制度以外の見直しの方法として、2つ目に挙げられるのが元の生命保険を解約し、別の保険に加入することです。

前述したように転換制度は同一会社においてのみの対応となるため、必要な保障の獲得や計画している保険料に合致しない場合もあります。このような場合は転換せずに元の契約を解約して、他の保険会社の商品も含めて比較検討し、最もご自身に合っている保険に乗り換えるという選択肢もあります。

すべての保険商品で他のどの会社よりも優れている保険会社や、すべての契約者のニーズに寄り添った内容の保険商品を保有している保険会社は残念ながら存在しません。自分自身のライフステージや生活環境に寄り添った内容の保険商品を保有している会社の商品を選択することは、限られた大切な資金を活用し、保険に加入する上でとても重要です。

生命保険の乗り換え時においては、保険会社の担当者やライフプランナーにしっかり相談しながら、検討することをお勧めします。

生命保険の乗り換え時に注意すべきポイントについてまとめた次の記事もぜひ確認してみてください。

保険の乗り換えを検討したいタイミング、メリットや乗り換え前に必ず知っておきたい注意点について解説しています。

保険の乗り換えを検討したいタイミング、メリットや乗り換え前に必ず知っておきたい注意点について解説しています。

生命保険の転換に関するQ&A

生命保険の転換を取り消したいのですが、クーリングオフできますか?

生命保険の転換を取り消すためのクーリングオフが可能かという点についてですが、転換後の契約はクーリングオフ制度の対象となります。クーリングオフは書面による対応となりますので、クーリングオフに関する内容を「注意喚起情報」や「ご契約のしおり」などでしっかり確認しておいてください。

生命保険の転換時に確認すべき事項は?

- 保険料は転換時の年齢や料率で決定されること

- 告知や診査の要・不要

- 配当金の引継ぎについて

- クーリングオフについて

などの事項が挙げられます。

生命保険会社は転換制度の利用を進める場合、転換以外の方法や転換した場合の新旧の契約の内容比較などについて書面を用いて説明することが義務付けられています。

ですので、生命保険会社からの書面の内容を確認した上でさらに不明な点があれば、営業担当者や保険会社に追加で説明を求めることもできますので、しっかり確認することが大切です。

まとめ

今回は、転換制度について初歩的な部分からスタートし、メリットや注意点についても説明させていただきました。

お分りいただけた通り慎重に検討すべき制度ではあるのですが、いざその時になると十分な検討なしに利用しがちです。結果的に、後から問題が生じ、トラブルの種になりやすいのが転換制度の持つ負の特性とも言えます。上述のように良い点もたくさんある制度ですが、転換制度の利用に踏み切る前に慎重に検討し、本当に転換制度を利用するべきか否かを考えるようにしましょう。

また、ご自身での判断が不安な場合は、身近な保険のプロであるFPに相談されることをお勧めします。

執筆者

清水 要(ファイナンシャルプランナー)

■保持資格:トータル・ライフ・コンサルタント