最近30代の男性からこんな相談を受けました。

「2人目の子どもが生まれ生命保険の加入を本格的に検討しています。会社の先輩から健康診断の結果表を出す必要があると聞き、焦っています。過去の健康診断では指摘項目があったように記憶しているのですが、そのまま放置しています。保険に加入できるのでしょうか?」

この方のように、保険に加入するにあたって過去の健康診断の結果を不安に思われる方が少なくないのが現状です。

そこで本記事では、健康診断の結果と生命保険の関わり、結果が良くない場合でも保険には加入できるのか、どんな項目が必要なのか、いつの実施分まで遡れるのか、優良結果で特典はあるのか、などについて解説していきます。

生命保険加入に必須の告知

生命保険の加入にあたり必要となる「告知」とは、保険の対象となる人(被保険者)の職業や最近の健康状態・既往歴(病歴)等を保険会社に対して報告することを言います。

ここでは、そもそもなぜ告知が必要なのか、そして正しく告知をしなかった場合の告知義務違反について解説します。

身体に関しては主に「最近3ヵ月以内の診察・検査・治療・投薬」また、「5年以内の手術・入院の有無」、「過去2年以内の健康診断・人間ドックでの指摘の有無」などが問われます。この健康診断についての告知項目では、健康診断・人間ドックを「受けていない」「受けた、指摘無」「受けた、指摘有」のどれかの回答となります。

生命保険の告知義務と告知方法

なぜ告知をしなければならないかというと、生命保険は多数の人々で保険料を出しあって相互に保障しあう「相互扶助」の仕組みとなっており、保険会社は保険加入者に対して公平性を保たなければならないからです。加入者間の公平な危険分担のために、保険の対象者である被保険者の健康状態などが一定の範囲内となるよう保険会社は確認をしています。

例えば、病気がちなAさんと健康なBさん(同性・同年齢)が同じ条件で医療保険に加入したとしたら、Aさんの方が給付金を多くもらう可能性が大きくなります。このような状態が続くと公平性が保てなくなるので、そうならない為にも加入者全員に告知の義務があるのです。

告知項目を保険会社に報告する方法は大きく分けて3つあります。

保険会社による引受診査区分

- 「告知書」を自分で記載し提出する方法

- 医師による問診と診査による方法

- 「告知書」を自分で記載した上で勤務先等で実施した健康診断書の写しや人間ドックの結果表を提出する方法

保険会社の社員や代理店の営業マンに口頭で伝えただけでは保険会社に告知をしたことにはなりません。

それではなぜ、このように複数の告知方法があるのでしょうか?

これも保険会社が加入者間の危険分担を公平に保つ為です。保険金額・年齢により保険会社は告知の方法を指定します。保険金額が高額になり、年齢も増せば、より詳細に健康状態・既往歴(病歴)等について、保険会社は告知を求めることになります。

生命保険の告知義務違反に注意

保険会社に現在の健康状態や過去の傷病歴に関して、事実を伝えない、または事実と異なった告知をすれば告知義務違反ということになります。

もし、故意にこの告知義務に違反することがあれば、一般的には保険契約は解除され、保険金や給付金を受け取れなくなります。故意ではなく、既往症や現疾患を告知することを忘れてしまったとしても、通常それも告知義務違反となります。また、申込手続きの際に担当者へ口頭で伝えたとしても、それは告知したことになりませんので注意しましょう。

加えて、絶対にやってはいけないのは、告知義務違反に気づいたのにそのままにしておくことです。悪質な告知義務違反と判断されてしまう可能性があります。すみやかに保険会社へ連絡し正しく追加の告知をして下さい。

生命保険加入時に健康診断は必要か

生命保険加入時に健康診断は必要?

ここでいう「健康診断」とは、ご自身が会社などで実施した健康診断としましょう。

健康診断の結果表提出は、保険加入に必要なのでしょうか。

答えは、「生命保険加入時に必ず健康診断が必要」とは言い切れない、というものになります。

保険金額・年齢により保険会社は告知の方法を指定しています。従って、加入を検討している保険種類や保障金額によっては健康診断の結果の提出は必要ないケースもあります。

生命保険加入時に健康診断の結果が必要かどうかについては、保険加入時に必ず確認するようにしましょう。

加入時に見られる健康診断の項目

ここからは、生命保険加入時に健康診断の提出が必要な場合を想定して解説を続けます。

告知方法として正式に認められる健康診断結果表は、各保険会社が定めた項目を網羅する必要があります。年齢・保険金額によって項目が増えたり減ったりする場合もあります。その項目ですが、通常は会社等で実施している健康診断の内容と同様の項目の場合が多いです。

一般的に会社等で実施される健康診断は、労働安全衛生規則にて定められている項目です。ただし、厚生労働省告示によれば、医師が必要でないと認める時は省略できることとなっており、年齢に応じて、実施していな項目がある方もいるかもしれません。

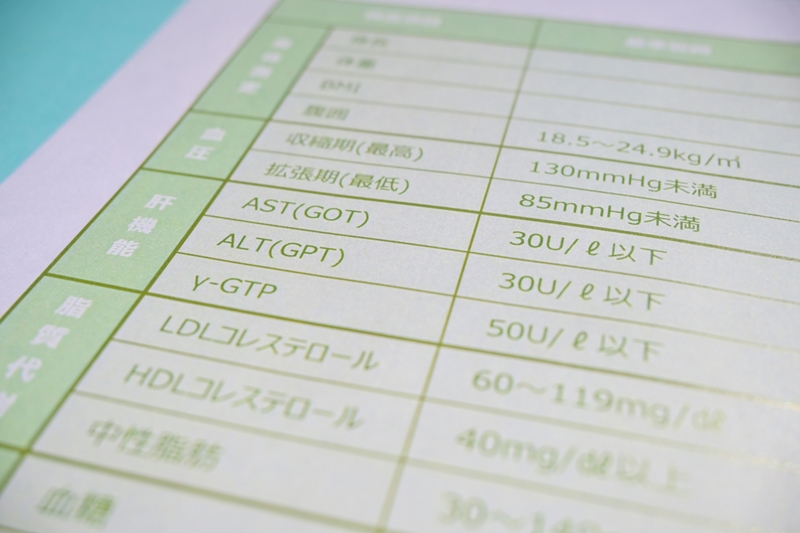

労働安全衛生規則にて定められている項目

- 既往歴及び業務歴の調査

- 自覚症状及び他覚症状の有無の検査

- 身長、体重、腹囲、視力及び聴力の検査

- 胸部エックス線検査及び喀痰検査

- 血圧の測定

- 貧血検査(血色素量、赤血球数)

- 肝機能検査(GOT、GPT、ɤ-GTP)

- 血中脂質検査(LDL・HDLコレステロール、TG)

- 血糖検査

- 尿検査(尿中の糖及び蛋白の有無の検査)

- 心電図検査

健康診断の提出で割引になる生命保険も

最近では、生命保険加入時にこの健康診断の結果を提出することで、月々の保険料の割引を受けられる保険も登場しているようです。

また、その診断結果に指摘事項が無かったり、有っても些細な場合や保険会社の基準内等の場合は健康優良体等の割安な保険料率が適用されることもあります。保険加入時に保険会社の社員や代理店の営業マンに確認してみましょう。

健康診断を通して病気の早期発見につながるケースもありますし、月々の保険料が安く抑えられるのであれば、積極的に健康診断を受診すると良いでしょう。

健康診断の結果に応じた対処法

ここまで、生命保険加入時に健康診断の結果が必要になるケースもあることを解説してきました。それでは、その健康診断の結果に要再検査・要経過観察の項目があった場合はどういった対応を取れば良いのでしょうか。

再検査項目があった場合

健康診断結果に要再検査の項目があるからと言って、全く保険に加入出来ない訳ではありません。要再検査の指摘を受けた後、再検査を行い、その結果について「問題なかった」「治療が必要で治療を始めた」と言ったようなその後の経過を告知することによって、その内容により加入の可否が判断されます。

ですから、再検査項目があった場合はそのまま無視することはせずに、早急に再検査等を実施しておくことで保険に加入できる可能性が高まります。

要経過観察があった場合

健康診断の結果が「要経過観察」であった場合については、この結果について告知を求める保険会社と、そうでない保険会社があります。対応は一概には言えませんが、健康診断で要経過観察の結果が出ても、それだけを理由に保険への加入を断られる可能性は低いと思われます。

加入時の審査に不安がある方は、保険会社に事前審査を依頼する方法があります。事前審査で加入の可否や、条件等を確認した上で保険の申し込みをするのも一つの手です。

健康診断の告知審査に落ちた場合の対処法

告知の審査に落ちることを、生命保険業界では「謝絶(しゃぜつ)」になると言います。引受の基準は各社違いますので、申込をした一社で「謝絶」になった場合でも、他社では引受が可能なケースもあります。できれば複数の保険会社に相談してみましょう。

ここでは、告知審査に落ちてしまった場合の対処法について3つ解説します。

特定部位不担保の契約をする

特定部位不担保の契約とは、特定の部位を一定期間保障の対象から外す契約のことで、特に医療保険で多いケースです。

例えばですが、健康診断でバリュウムや胃カメラ検査をした際、「胃ポリープ」_判定C_経過観察といった指摘を受けたとします。

そして、この結果表を提出し詳細を告知すると、「胃および十二指腸」を不担保とする条件を提示されたとします。不担保になる期間も保険会社より提示されます。この条件を承諾すれば保険加入も可能となり、承諾しなければ加入できなくなります。これが、特定部位不担保の契約です。

無選択型保険を選ぶ

無選択型保険は、健康上の理由等で保険加入が出来なかった方でも、医師の診査や健康状態に関する告知をせずに加入できる生命保険や医療保険のことを言います。ですから、告知の審査に落ちた方でも加入がしやすい商品ですが、一般の保険に比べ保険料は割高となっており、保険種類も限定されます。

引受基準緩和型保険を選ぶ

この引受基準緩和型は、言葉の通り、加入時の審査の引受基準を緩和して健康に不安がある方でも加入しやすくなっている商品です。ただし、一般の保険に比べ、保険料は割高となったり、付帯できる特約等が限定されるケースもあります。

生命保険契約の際の健康診断に関するQ&A

いつの健康診断まで提出可能なの?

保険会社では、健康診断の実施項目に加えて、健康診断結果の有効期限を定めています。

何年も前に実施した健康診断結果表では、今現在の「健康状態の確認」とはならず、審査資料として認められないという訳です。各保険会社それぞれ規定していますが、目安としては14ヵ月以内ぐらいまでと覚えておきましょう。

健康診断を受けていない場合 費用はどれくらい?

告知項目を保険会社に報告する方法は

保険会社による引受診査区分

- 「告知書」を自分で記載し提出する方法

- 医師による問診と診査による方法

- 「告知書」を自分で記載した上で勤務先等で実施した健康診断書の写しや人間ドックの結果表を提出する方法

などがあります。健康診断を受けていなくても、①や②で保険加入することも可能です。

②を選択した場合、医師による診査となりますが、その場合の費用は保険会社が負担しますので無料となります。

もし、自分で健康診断や人間ドックを受けるとなると、実施する内容により費用は変動しますが、3-5万円の予算は必要と考えておきましょう。

原本を紛失した場合、コピーで大丈夫?

- 保険会社へ健康診断書や人間ドックの結果表を提出する場合

- 原本を提出し、審査終了後に保険会社より返却してもらうケース

- 原本のコピーを提出するケース(この場合は、原本に相違ない旨記載しサインします)

- 保険会社指定の用紙に、健康診断書の結果内容を転記して提出するケース

などがあります。もし紛失してしまったようであれば、受診した病院にご相談下さい。再発行も可能な場合が多いです。

まとめ

ここまで、生命保険加入時に必要になる告知と、その際に登場する健康診断について基礎的なポイントから解説しました。

また、仮に告知審査に落ちてしまった場合の対処法についても解説しました。告知の際はご自身の健康状態を偽ることなく申告することが大切であり、健康状態に不安がある場合でも意外と選択肢があるとご理解いただけたのではないでしょうか。

保険加入を検討している方は、保険に詳しいファイナンシャルプランナーに、一度相談されるのも良いかもしれません。

執筆者

橘 美穂子(ファイナンシャルプランナー)

■保持資格:2級ファイナンシャル・プランニング技能士、AFP資格