一時払養老保険は一時金の運用を目的とした商品ですが、どんな特徴やメリットがあるのでしょうか? 一時払養老保険についてご紹介します。

一時払養老保険ってどんな保険?

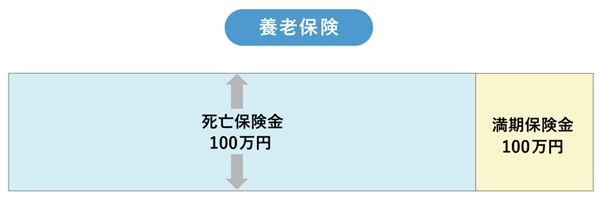

養老保険とは

養老保険は生命保険の中でも貯蓄・資産運用機能に優れた性質を持っています。満期時には満期保険金を受け取れ、満期までの保険期間中に万一のことがあれば満期保険金と同額の死亡保険金を受け取ることができ、また、「配当金」があれば満期(死亡)保険金と合わせて受け取ることができます(有配当保険の場合)。

最近は配当金が出やすい環境になっており、一時払養老保険だけではなく、貯蓄や資産運用を目的として生命保険を検討するうえで配当金についての情報は大切な情報となっています。(配当金を出さない商品もあります)

保険期間も様々で5年・10年・15年・30年などの年数指定や55歳・65歳など年齢で指定する方法があります。

一時払って何?

「一時払」とは保険料の全額を契約時に一時金で払い込む保険料の支払方法です。

「一時払」と似た保険料の支払い方法に「全期前納(一括払)」というものがあります。全期前納は、年払等の契約で全期間分の保険料を一括して払い込む支払方法で、年払で毎年払うよりも保険料が割引されます。同じ保険金額に対して払い込む保険料の額は通常は「一時払」の方が少なくなりますので、どちらかが選べる場合は「一時払」で契約する場合がほとんどです。

※途中で万一があった場合、「一時払」は死亡保険金が支払われる代わりに保険料の返戻はないのに対して、「全期前納」は「未経過保険料(例えば10年満期で7年目に万一の場合は残りの3年間分の保険料)」が支払われます。

割安の支払いで死亡保障を受けられる?

「一時払」は満期までに支払う保険料の総額が「年払・半年払・月払」より少ないため割安な保険料の支払方法と言えますが、保険期間途中で万一のことがあると、保険料の返戻などはないため結果として死亡保険金額に対して割高な保険料になる場合もあります。

一時払養老保険のメリットなど

満期保険金だけではなく死亡保障を受けられる

養老保険は満期保険金の他に、満期保険金と同額の死亡保険金が支払われます。

例えば、10年後に100万円の資金を準備するために一時払養老保険に加入した場合に、10年目を迎える前に万一のことがあると10年後に準備しようと計画していた100万円をその時点で受け取ることができますので、満期を迎えても万一のことがあっても運用目標額を達成することができます。

満期保険金への課税に特徴がある

NISA等の非課税商品を除き一般的に金融商品は毎年20%(所得税・住民税)の源泉分離課税の対象となっています。

これに対して①生命保険の場合は解約や満期保険金受取時までは課税が発生しません。

また②解約返戻金や満期保険金、配当金を受け取った時は「一時所得」として年間50万円の特別控除が使える他に、一時所得の額の1/2だけが「所得税・住民税」の課税対象となります。(他の所得と合算しての総合課税)

一時払養老保険の満期保険金受取時の一時所得の課税対象額の計算

課税所得額 =⦅(満期保険金+配当金)-(一時払保険料)-(特別控除50万円)⦆× 1/2

※解約時は満期保険金部分が「解約返戻金(解約払戻金)」になります。

※特別控除はその年の他の一時所得と併せて50万円が限度です。

さらに③生命保険だけの税制ではありませんが「給与所得・退職所得・遺族年金収入・障害年金収入」以外の課税所得が20万円以下の場合は「所得税」については申告義務がありませんので納税が発生しません(住民税は申告の上納税する必要があります)。

ただし、生命保険と他の金融商品のどちらが有利なのかは一概には言えません。それぞれの商品の運用力の違いがあり、また税務上の取扱いもケースバイケースで考えることが必要になります。

※一時払養老保険は高い運用力を持っており他の金融商品と競合した場合に上記のような税務上の取り扱いまで含めると有利な場合もあるため、次の3条件を満たす場合は金融類似商品として20%分離課税が適用されています。

1. 保険期間5年以下または5年以内の解約

2. 一時払または「契約日から1年以内に保険料総額の1/2以上を支払った場合」または「契約日から2年以内に保険料総額の3/4以上を支払った場合」

3. 災害死亡保険金または「入院給付金・通院給付金×支払限度日数」が満期保険金の5倍未満でかつそれ以外の死亡保険金が満期保険金以下

※源泉分離課税の税率は2037年までは「所得税15%+住民税5%=20%」の他に「復興特別所得税」が加算されるため「20.315%」になります。

一時払養老保険の注意点

現在は返戻率が高くなりづらい

初めにお話しした通り、現在の低金利環境のもと一時払養老保険は販売したとしても返戻率はあまり期待出来ない商品となることが考えられます。

ただし、販売が再開した場合には配当金を含めた運用力は決して期待できないものではないとも考えられます。

配当金は出るかどうかも含めて確定したものではありませんが、今後の生命保険の運用商品としての性能を考えるうえで大切な情報と考えます。

※配当金は毎年配当・5年ごと配当などの種類があり、また配当金の財源も予定利率と実際の運用実績の差益・保険会社の運営費の余剰・予定した支払率と実際の支払率の差の3つが財源のものや、運用差益だけを支払財源とするもの等、保険会社によって仕組みが異なります。また支払実績も各々異なります。

現在配当金を設計書(保険会社所定の提案書)に掲載している会社としていない会社がありますが、掲載していない場合も配当金の実績が低いから掲載していないということではありません。

※配当金を出さない商品(無配当)もあり、この場合は配当金を出さない代わりに保険料が割引かれています。

生命保険料控除を受けられるのが保険料を支払った年だけ

一時払保険料は支払った年の生命保険料控除を受けることができます。

全期前納した場合はあくまで「年払」なので年払保険料に充てられるごとに、その年の生命保険料控除を受けることができます。

まとめ

一時払養老保険は一時金の運用方法として注目されてきました。現在は加入の検討が難しいとは言えますが、今後も資産運用商品として注目してよい商品であると考えられます。ご参考となれば幸いです。

執筆者

吉野 紀幸(ファイナンシャルプランナー)