長引く超低金利の影響で預貯金もほとんど増えず、教育資金や老後資金も不安だと思われる方も多いと思います。そんな中、お子様の学資目的や老後の備えに向けて以前にも増して人気が高いのが貯蓄性の保険です。ただ、最近の急激な景気変動で収入が減少した方もおられて「保険は続けたいのだが保険料を払い続けることが厳しい、どうすれば良いか」とご相談を受けることが増えてきました。

保険料を支払わずに、保障を継続したりお金を貯めたりする事が出来るのでしょうか?

答えとしてはYesです。「払済保険」という是非知っておいていただきたい機能があります。

この記事ではこの「払済保険」の特徴やメリット・デメリットについて解説します。

この記事を読めば、何らかの事情で保険料の支払いが厳しくなったときでも、今まで加入してきた保険を解約することなく、続けていくことが出来る可能性が広がるでしょう。

払済保険とは

まず、「払済保険」について、簡単に説明します。

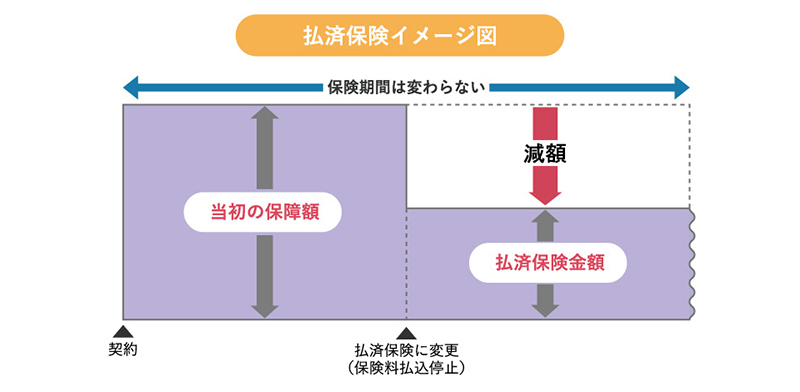

払済保険とは、保険契約は解約せず保障を続けながら保険料の支払いをストップする手続きのひとつです。

保険料の支払いが負担になってしまった場合に解約してしまうとすべての保障がなくなってしまいます。また中途解約の場合、解約返戻金が全く無いか、あったとしても今まで支払ってきた保険料を下回ることがほとんどですので、デメリットが大きくなります。

支払いは厳しいが保障は必要といった場合に、契約を継続する手段の一つとして払済保険への変更があります。

払済保険の仕組み

払済保険の仕組みは、「保険料の支払いを止めて」・「保険は解約せずに」・「保障期間を変えず」、保険契約を続けていくことです。ただほとんどの場合、保険金額が減ってしまうので注意が必要です。

まず、払済保険について考えていく上で大前提となる条件があります。それは、現在加入している保険契約が中途解約した際に解約返戻金がある保険商品であるということです。これは、払済保険に変更する時点で積み立てられている解約返戻金を基に、以後の保険金額を設定しなおす仕組みであるためで、主に終身保険や養老保険などの貯蓄性保険が対象になります。解約返戻金があるタイプの一部の定期保険でも払済保険にできる可能性があります。

逆に解約返戻金がない、いわゆる掛け捨てと言われるタイプの死亡保険や医療保険では払済保険にすることはできません。

また、終身保険や養老保険でも、加入期間が短く解約返戻金が一定額貯まっていない状況では、同様に払済保険には変更できない可能性がありますので注意が必要です。

また、変更時点で貯まっている解約返戻金は、払済保険に変更後も保険会社が一定の利率で運用し増えていくことになるので資産形成に活用できるケースもあります。

以下、具体例で払済保険の仕組みについて見ていきましょう。

(例)※仕組みを説明する例であって保険金や保険期間は定まったものではありません

30歳の時に養老保険に加入:保険期間60歳まで(60歳満了)・保険金1000万円

⇒45歳の時に払済保険に変更して保険料の支払いをストップした結果、保険期間・満期年齢はそれまでと変わらず60歳まで、ただし保険金は500万円に減額となった。

これは、30歳から45歳までに支払った保険料で積み立てられた解約返戻金を基に、払済後の保険金額を設定しなおしたためで、以後の保険料を払わず負担を無くし、保険契約を続ける仕組みになります。

これがもし終身保険で払済を行った場合は、払済保険への変更時点で設定された保険金額での保障が一生涯続きます。

払済保険が活用できるケース

ではどのような場合に払済保険に変更することが考えられるでしょうか。

代表的な例を2つ挙げていきます。

1. 収入・支出の状況の変化等で保険料の支払いが厳しくなった場合

実際にあった話ですが、終身保険に加入されていた方がいました。当初、保険料もそれほど負担ではなかったのですが、景気の変動で収入が減ったうえ更にお子様の教育資金にもお金を回さなければならなくなったため、解約したいということでした。

そこで払済保険への変更をご案内した結果、この方法を採用されました。保険金額は下がりましたが、保険料の支払いがストップした状態で保険契約は継続し、解約返戻金もそのまま運用されることになりました。

他にも、ご出産・育児や親御さんの介護の為仕事を休職・退職せざるを得なくなってしまって収入が減ってしまった等、収入と支出のバランスが崩れ保険料の支払いが厳しくなった場合には、払済保険は非常に効果的です。

2. 資産運用としての場合

主に貯蓄性を考えて満期保険金を目的に養老保険に加入したが、他に有利な貯蓄商品を見つけたので切り替えたい。しかし解約すると解約返戻金が今までの総支払保険料より減ってしまう……という場合に、目減りする額を少なくするためにもこの方法が良く取られます。

また、払済保険への変更後も基本的には契約時の予定利率が適用されますので、新たに一時払保険に加入しなおすより運用面では有利な場合もあります。

払済保険にできる3種類の保険

ここからは、払済保険に変更できる保険について解説を加えていきます。具体的には、主に以下3種類の保険が払済保険にできます。(一部解約返戻金がある定期保険も可能です)

終身保険

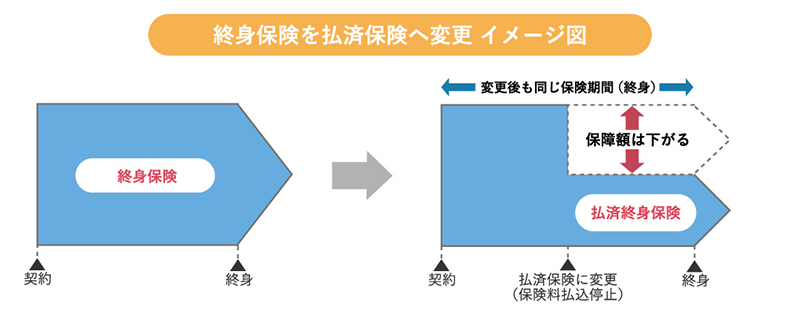

終身保険の場合、払済保険への変更後も保障は一生涯続きますので、資金的に厳しい場合でも払済保険にすることでいくらかの保障を継続することができるという大きなメリットがあります。

(例)※仕組みを説明する例であって保険金や保険期間は定まったものではありません

30歳の時に終身保険に加入:保険期間終身・保険料払込期間60歳まで・保険金1000万円

⇒50歳の時に払済終身保険に変更して保険料の支払いをストップした結果、保険金は500万円になったが保障は一生涯続く

この場合では、保険料の負担を減らすということもありますが、家族構成が変わって(お子様の独立等)保障がそれほど必要でなくなったような場合でも活用できますので、不要な保障を省くことができるというメリットもあります。

なお、終身保険の解約に伴うメリットとリスクについて更に詳しく知りたい方は、こちらの記事もご覧ください。

一度契約をした終身保険は、一生涯の死亡保障を目的にしているので、お金がないからとか、もう死亡保障は必要ないからといった理由だけで安易に解約することは控えましょう。 契約当初の意向を再確認した上で、解約を含めたいろいろな対 […]

一度契約をした終身保険は、一生涯の死亡保障を目的にしているので、お金がないからとか、もう死亡保障は必要ないからといった理由だけで安易に解約することは控えましょう。 契約当初の意向を再確認した上で、解約を含めたいろいろな対 […]

養老保険

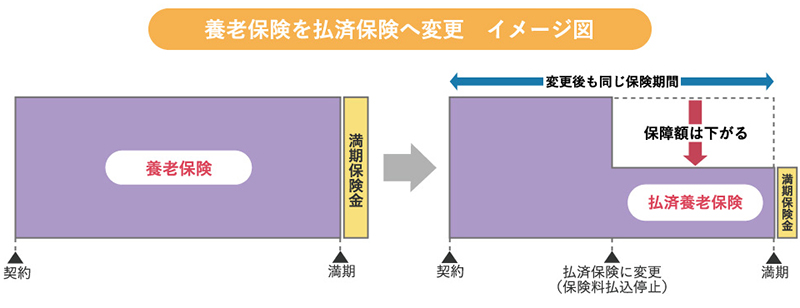

養老保険の場合も同じく、途中で払済保険にした場合には保障も満期保険金も下がってしまいます。

(例)※仕組みを説明する例であって保険金や保険期間は定まったものではありません

30歳の時に養老保険に加入:保険期間60歳まで(60歳満了)・保険金1000万円

⇒45歳の時に払済養老保険に変更して保険料の支払いをストップした結果、保障期間・満期年齢はそれまでと変わらず60歳まで、保険金は500万円に減額となった。

上記の養老保険の場合、45歳の時点で解約をしてしまうと解約返戻金は総支払保険料を下回ってしまう可能性がありますが、払済養老保険に変更することでそのリスクを減らすことができます。

なお、養老保険について更に詳しく知りたい方はこちらの記事もご覧ください。

養老保険は、どんな保障がある保険なのか、メリット、デメリットはあるのか、ということを知っている人は少ないでしょう。そこで、養老保険とはどんな保険なのかを解説します。

養老保険は、どんな保障がある保険なのか、メリット、デメリットはあるのか、ということを知っている人は少ないでしょう。そこで、養老保険とはどんな保険なのかを解説します。

個人年金保険

将来受け取る公的年金について、その補完的な位置づけとなるのが個人年金保険です。

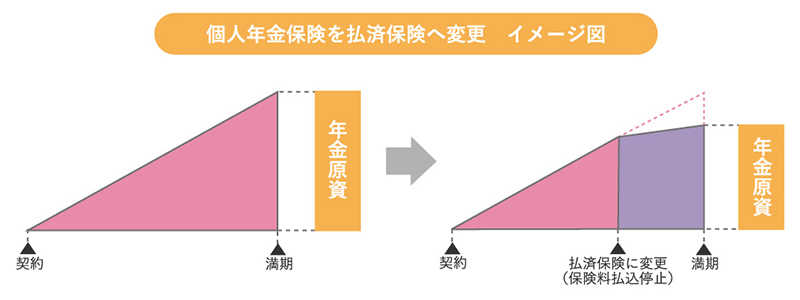

個人年金保険も払済にすることが出来ます。

(例)※仕組みを説明する例であって保険金や保険期間は定まったものではありません

30歳の時に10年確定年金の個人年金保険に加入:65歳満期・受取年金額120万円

⇒50歳の時に払済個人年金保険に変更した結果、年金受け取り開始は65歳で変わらないが受取年金額は60万円に変わった。

上記個人年金保険の場合も養老保険と同様で、50歳の時点で解約をしてしまうと解約返戻金は総支払保険料を下回ってしまう可能性がありますが、払済個人年金保険に変更することでそのリスクを減らすことができます。

なお、個人年金保険についてさらに詳しく知りたい方は、こちらの記事もご覧ください。

年金といえば老後に受取る国民年金、厚生年金がまず頭に浮かびます。この年金は市区町村や企業を通して掛金を払い込み、一定の年齢になるとその後生きている間一生涯受取れるものです。 昨今、充実した老後の準備のため、個人で年金部分 […]

年金といえば老後に受取る国民年金、厚生年金がまず頭に浮かびます。この年金は市区町村や企業を通して掛金を払い込み、一定の年齢になるとその後生きている間一生涯受取れるものです。 昨今、充実した老後の準備のため、個人で年金部分 […]

払済保険の3つのメリット

ここまで、払済保険の仕組みと払済保険に出来る3種類の生命保険について解説を加えてきました。

ここからは、払済保険の3つのメリットをまとめてみます。

保険料を払わずに保障を残せる

最も大きなメリットはこの『保険料を払わずに保障を残せる』になります。保険料が家計に占める割合が高くなってしまうと皆さん解約を考えますが、解約してしまうと保障が全てなくなってしまいます。しかし、払済保険にすることで家計の負担を減らすと同時に保障額は少なくなるが保障を残すことが出来るわけです。

解約をされた場合、再び保険に加入する時には多くの場合以前よりも高い保険料を支払うことになります。また、健康状態によっては更に保険料が高くなったり、あるいは新たに保険加入できなくなってしまうことも少なくありません。

保障は切らせることがないようにしましょう。

運用は継続するため解約返戻金が増える

払済後も保険会社によって運用は継続するため、解約返戻金が増えることも大きなメリットです。

解約してしまうと、それまで支払った保険料よりも少ない解約返戻金を受け取る場合がほとんどですが、払済した場合、積み立てられた解約返戻金は引き続き保険会社によって運用され、一般的に解約返戻金が増加しますので、資産運用はそのまま継続されます。

告知や診査なしで手続きができる

3つ目のメリットとして、告知や診査をすることなくすぐに払済保険へと移行する事ができる事が挙げられます。

生命保険に加入する時とは違って、払済保険に変更する際に健康状態を気にする必要はありません。

したがって、保険料の負担が重くなってきた場合や解約せず資産運用も続けたい等をお考えの場合は払済保険を一つの選択肢としてお考え下さい。

払済保険の5つのデメリット

ここまではメリットについてお話ししてきましたが、良い話ばかりではありません。何事もメリットとデメリットがあります。

ここでは5つのデメリットについてお話ししていきます。

払済保険にすると保障額は減る

払済保険への変更時には、その時点で貯まっている解約返戻金を基に保険金額を設定するため、一般的には加入当初の保障額と比べて保障は減ります。今までと同じ保障額が必要な場合は後述の「延長保険」の方が有利な場合もあります。

また、同じ保障額なら、貯蓄性保険よりも掛け捨て型保険の方が通常低い保険料で加入することが出来ますので、掛け捨て型保険に切り替えることも現実的な選択肢になってきます。

付いている特約は消滅する

払済保険に変更すると、医療保障特約や災害割増特約など、加入時に付加していた特約は基本的には消滅してしまいます。

もし払済保険にした後も加入し続けたい特約がある場合や、お体の状況で新しく入りなおすことが難しいような場合には慎重に検討しなければなりません。

保険のタイプによっては損失が大きくなる

いままでお話ししてきましたように、払済保険にする際には解約返戻金の額が大きくかかわってきます。貯蓄性のある終身保険の中でも「低解約返戻金型終身保険」というものは、保険料払込期間終了までは解約返戻金が低く抑えられており、払済に変更すること自体は通常可能ですが、そのタイミングによっては変更後の保険金額が普通の終身保険に比べて少なくなることがあります。

保険会社にもよりますが、低解約返戻金型終身保険の場合は、保険料払込期間終了までは普通の終身保険の解約返戻金のおよそ7割程度に抑えられているものが多く、保険料の払込終了前に払済保険にすると解約返戻金が低い状態での変更となりますので注意してください。

所定の期間を過ぎると復旧できなくなる

払済変更後に、元の契約内容に戻すことを「復旧」と言います。

「あの時は保険料の負担が厳しかったので払済保険にしたが、今は問題ないから元に戻したい」という場合は一定の手続きを経れば元に戻すことができます。

ただし、いつでも復旧が出来る訳ではありません。変更後3ヵ月以内など期限があるケースが多いので、払済保険への変更前に保険会社へしっかり確認をしておきましょう。

また、元の契約内容に戻す「復旧」をするためには、再度健康面の告知や積立金の不足分の保険料を追加で入金する必要などがあり多くの手続きを要します。従って、健康状態等によっては復旧できない場合もありますので、安易に払済保険に変更しないよう慎重に検討なさってください。

保険会社によっては利用できない

保険加入時に、特別条件(部位不担保・保険料割り増し・保険金削減など)がついた状態で契約が成立している場合、この払済保険への変更が出来ないケースもあります。

従って保険加入時はもちろん、払済保険へ変更を検討する際に注意しておきましょう。

払済保険以外に保険料負担を減らす4つの方法

ここまで、払済保険の5つのデメリットについて、お話ししてきました。もともと保険料負担が厳しくなってきたことが原因で払済保険を検討する場合が多いわけですが、前述の通りデメリットも存在しているため、払済保険への変更については慎重になる方が多いのも事実です。

実は払済以外にも保険料を減らす方法はあります。その方法について以下に説明していきますが、それぞれの特徴があるので、しっかりと比較検討してください。

特約の解約

そもそも不必要な特約が付いていないかを確認することも有効です。

例えば、医療保険に加入しているのに、別の保険で医療保障特約を付加していて医療保障が重複していたり、がん保険に入っているのにがん保障特約を付けている方をよく見ます。

必要のない特約を解約することで保険料は減らせますので、内容を今一度しっかり確認しましょう。

契約者貸付

一時的にお金が必要となり、それが原因で保険料の支払が厳しくなるような場合は契約者貸付制度を利用することができます。解約返戻金がある契約の場合、契約者貸付を受けられる場合がほとんどです。

契約者貸付とは、保険会社・商品によって違いはありますが、その時点で積みたてられている解約返戻金の50%~90%程度の金額を借りることができます。保険会社に請求書類を提出するだけで受け取ることが出来る制度です。

また、返済期間や返済金額などはある程度自分で決めることができます。他の金融機関に融資を頼む場合は手続きに時間がかかったり場合によっては融資が受けられないこともありますが、この制度を使えば何の審査もなく数日中に口座に入金されますので、一時的に現金が必要になったときには非常に便利です。

ただし、貸付なので借りた金額には利息が発生します。また、返済完了前に万が一のことがあった場合や解約した場合には保険金や解約返戻金から相殺されることになります。

保険の減額

例えば、保険金額1000万円の終身保険で保険料が月額3万円の保険に加入している場合、保障を半分にすれば保険料もほぼ半額になります。これを保険の減額と呼びます。

解約して全ての保障を失くしてしまうリスクを考えれば、支払える保険料に合わせて保険金額を減らすことで契約を続ける方がリスクを減らすことができますので、これも現実的な選択でないでしょうか。

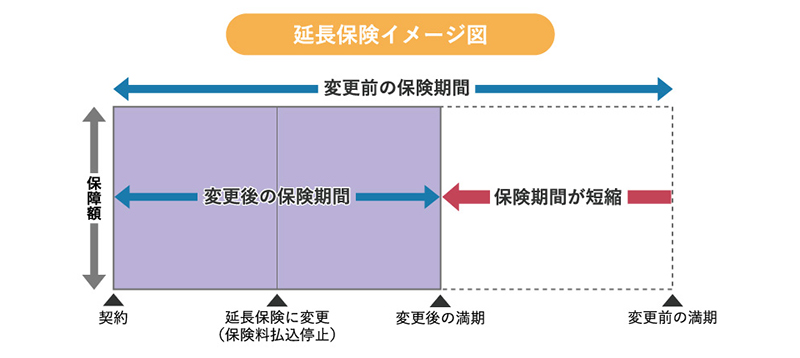

延長保険

払済保険は保険金額が減るものの、「保険料の支払いを止めて」・「保険は解約せずに」・「保障期間を変えず」保険契約を続けるという仕組みですが、延長保険は「保険料の支払いを止めて」・「保険は解約せずに」・「保険金額を変えず」に保険契約を続けるという仕組みです。変更後の保険期間は、延長保険への変更時点の解約返戻金の額により、今までの保険期間よりも短くなるか、長くても元の保険期間と同じになり、その場合満了時には生存給付金が支払われます。

保障額を減らしたくない場合にはこちらを選択すると良いでしょう。

(例)※仕組みを説明する例であって保険金や保険期間は定まったものではありません

30歳の時に養老保険に加入:保険期間60歳まで(60歳満了)・保険金1000万円

⇒45歳の時にその時の解約返戻金を基に延長保険に変更して保険料の支払いをストップ、保障金額は1000万円のままで保障期間は50歳までとなる。

満期時(50歳)に契約は終了で満期保険金は支払われません。

払済保険と延長保険のどちらを選択するかの基準としては、資産運用重視か保障重視かで判断すると良いでしょう。

資産運用を重視される場合には払済保険で、保障を重視される場合には延長保険にするといった具合になります。

まとめ

今回は払済保険に関して、基礎的な事項からメリットやデメリット・更には払済以外で保険料負担を減らす方法まで解説してきました。

保険に加入する時、どなたも将来のこと・家計の中での保険料負担のことを真剣に考えます。

しかし、未来は考えていた通りになることばかりではありません。

その時に、いかに融通が利くか・状況に合わせて内容を見直せるかという部分は大きなポイントになります。そして今回の払済保険もその一つの見直し方法です。

ただし、その時に信頼のおけるファイナンシャルプランナーがそばにいるかどうかで大きく変わってきます。

保険は経済的な安心を得るための大きなツールですが、その使い方は様々です。

そのツールを上手く使うために、是非保険のプロであるFP(ファイナンシャルプランナー)に相談してみてください。

執筆者

武宮 英樹(ファイナンシャルプランナー)

■保持資格:トータル・ライフ・コンサルタント