「延長保険」という言葉を聞いたことはあるでしょうか? 不慮の事態などで保険を継続するのが困難になったとき、解約以外の手段として考えるものの1つです。一体どんなものなのか、もしものときに備えて、見ていきましょう。

保険の継続が困難になったときへの備え

現在契約中の保険料の払込みが何らかの理由で厳しくなり、保険の継続が困難になった場合、解約以外にも色々な対処方法が考えられます。

代表的なものとしては、『保険金の減額』・『特約の解約』・『延長保険への変更』・『払済保険への変更』等が挙げられますが、ここでは保険料の払込みを完全に停止する方法として以下の払済保険・延長保険に絞って解説をしていきます。

払済保険

払済保険(はらいずみほけん)とは、現在契約中の保険の保障期間を変えずに、保険料の支払いをストップしてしまう形のものです。変更時までの解約返戻金を残りの保険期間分に充当し、以後の保険料を支払わない代わりに保険金額が下がるのが一般的です。

保険料の負担がなくなり、保険期間をそのまま維持出来るとともに解約返戻金は徐々に増えていくメリットがある反面、付帯する特約が消滅するデメリットもあります。

一般的に払済保険へ変更する保険種類としては、養老保険・終身保険・個人年金保険・学資保険等があります。

延長保険

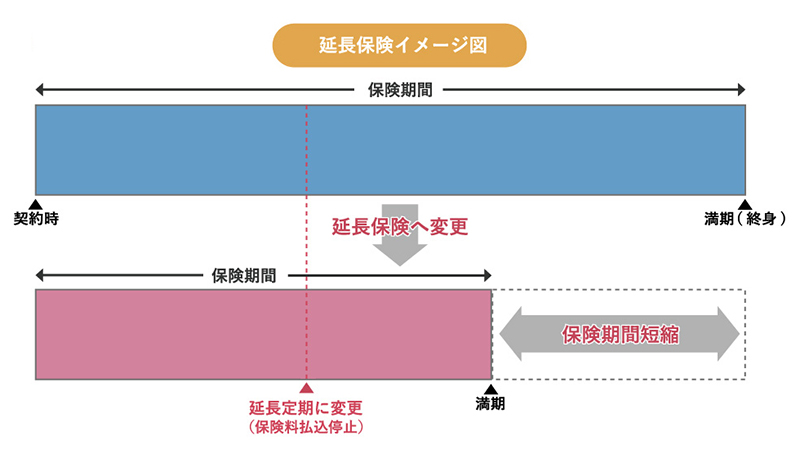

延長保険とは、前述の払済保険と同様保険料の支払いをストップして、変更時までの解約返戻金を保険金額の維持に充当する形のものです。従って保険金額は変更前の契約と同額ですが、保険期間は短くなるのが一般的です。

保険料の負担がなくなり、保険金額を維持出来るとともに、満期時に生存給付金(解約返戻金と充当保険料の差額)を受け取れる場合があるというメリットがある反面、払済保険と同様付帯する特約が消滅するデメリットがあります。

延長保険の特徴

延長保険という言葉からは、「保険期間を延長する」というイメージが連想されますが、実際には前述の通り保険料払込停止時の解約返戻金で保険金額を維持するため、保険期間は当初の契約より短縮されるのが一般的です。

活用方法

上記のイメージ図通り、延長保険の最大の特徴は、保険金額を保ったまま保険料の払込みを停止できる点にあります。何らかの事情により、保険料の払込みが困難になった場合や保険の見直しを迫られた場合でも保障を切らすことなく維持できます。

この他にも生命保険の有効な機能として、「変換(コンバージョン)」という制度があります。既存の保険商品を、その保険金額の範囲内で、無審査・無告知で保障を切らすことなく別の保険種類(保険期間)への変更が可能です。

注意点

延長保険への変更の際の注意点としては、前述の通り元の契約に付帯していた特約が消滅してしまいます。また、変更手続の原資となる解約返戻金が少ないときには変更できない場合もあります。

復旧

「復旧」とは、延長保険または払済保険に変更したものを、元の保険に戻せる制度のことで、どちらも所定の期間内であれば変更前の契約に戻すことが可能です。

しかしながら再度の健康告知や診査のほか、一度見直したことで足りなくなった積立金の不足金を払い込む必要がある場合もあります。復旧する際にはその点も注意して行いましょう。

まとめ

払済保険・延長保険ともに、変更時点の解約返戻金を原資として有効に活用する方法です。

保険金額を減額しても解約返戻金の運用継続と保険期間を重視するのであれば払済保険を選択する必要がありますし、保険期間を短縮しても保険金額の維持を重視するのであれば延長保険を選択する必要があります。

保険を見直す際は、解約せずに保険料の払込みを停止するとういう選択肢も視野に入れ、既存契約の担当者、もしくはセカンドオピニオンとしてファイナンシャルプランナー等の専門家に相談されることをお勧めいたします。

執筆者

猿渡 久人(ファイナンシャルプランナー)

■保持資格:2級ファイナンシャル・プランニング技能士、AFP資格、トータル・ライフ・コンサルタント