公務員には民間の保険は必要ない、という意見を耳にすることがあります。一般的な会社員と比べて、福利厚生や待遇が良いというのが主な理由ですが、民間の保険は本当に不要なのでしょうか?

この記事では、不要と言われる理由を確認し、逆に公務員でも民間の保険を検討すべきケースや、検討する場合の具体的な保険種類について解説したいと思います。

そもそも公務員の公的保障はどうなっているのか?

公務員は一般的に共済組合に加入しています。共済組合というのは、組合員やその家族にアクシデントがあったときに給付金や年金を支給することで経済的な負担を軽減してくれる社会保険です。

組合員の掛金と国などの負担金を財源として、「短期給付」、「長期給付」、「福祉」の3つの事業で組合員をサポートしています。ここでは、短期給付と長期給付について確認しておきましょう。

共済組合の社会保険とは

短期給付

短期給付とは、組合員とその家族が病気・ケガ・出産・死亡・休業・災害などにあったときに、それぞれ給付金を受け取れる制度です。給付の種類は大きく分けて2種類ありますので、両者を分けて解説したいと思います。

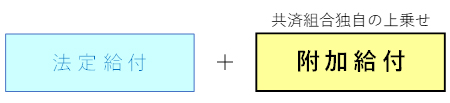

まず、「保健給付」・「休業給付」・「災害給付」という3つからなる「法定給付」があります。これは、法律によってその種類と要件が定められているものです。例えば、医療費が3割負担であることや、出産費として40万円ほど受け取れること、病気やケガで休業した時に報酬の2/3が受け取れる傷病手当金などがこれにあたります。

もう1種類は、共済組合が独自に上乗せする「附加給付」です。この「附加給付」がある分、公務員の社会保険は一般的な会社員よりも手厚くなっているといえるでしょう。

長期給付

長期給付とは、組合員が退職する場合や障害の状態になった場合、または死亡した場合に、年金や手当金を受け取ることができる制度です。

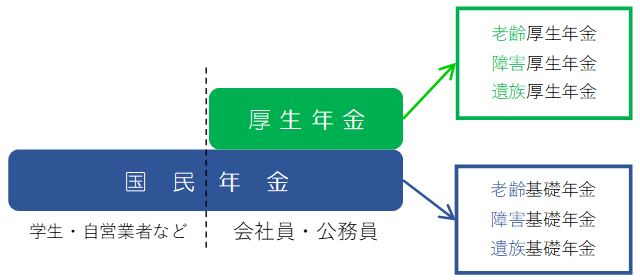

大きく分けると「老齢給付」・「障害給付」・「遺族給付」の3種類に分類できます。2015年10月より年金制度が一元化されていますので、公務員も会社員と同じく厚生年金の制度の対象となります。

例えば、障害等級1~3級となった場合、一定の条件を満たせば「障害厚生年金」を受け取ることができます。厚生年金の給付を受けるときには、全国民共通の制度である国民年金からも給付が受けられる可能性がありますので確認するようにしましょう。

公務員に民間の医療保険が必要ないと言われる理由

ここまで、公務員が受けることができる公的保障について解説させていただきました。思ったよりも多くの公的保障を受けることができると感じた方も多いのではないでしょうか。

ここからは、公務員に民間の「医療保険」が必要ないと言われる3つの理由を紹介します。ここでは特に、病気やケガによる治療費の自己負担について考えてみます。

附加給付制度がある

1つ目は、前述したように公務員が加入している共済組合には、法定給付に加えて附加給付があります。では、そもそも法定給付とはどのようなものでしょうか。

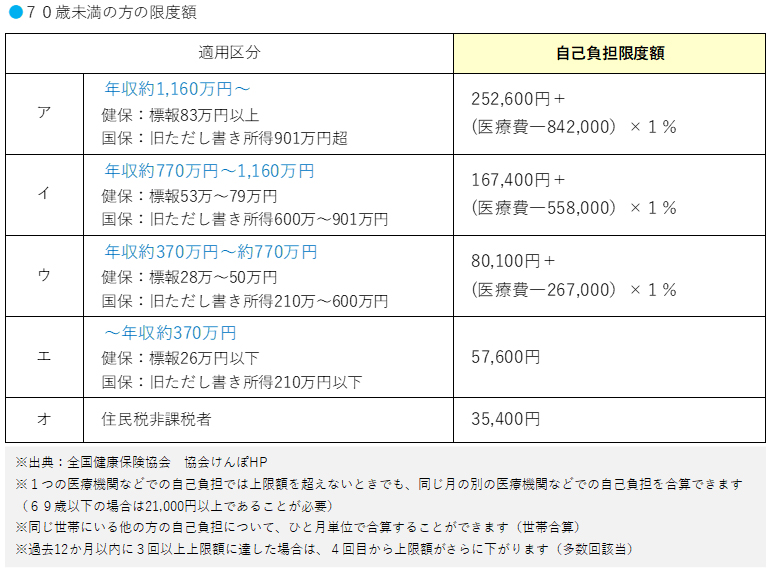

制度のなかでも身近な制度が「高額療養費」です。保険診療(保険証が使える治療や投薬)に対して、自己負担の上限額が設定されています。例えば70歳未満の場合、高額療養費制度により医療費の自己負担の上限は以下のようになります。

この制度により、例えば年収500万円の方が病気の治療を受ける場合、仮に1ヶ月の医療費が100万円かかったとしても、自己負担は9万円弱になります。

公務員であればこれに加えて、前述した短期給付の「附加給付」という上乗せ制度によりさらに負担が抑えられます。

医療費に対する附加給付は、「一部負担払戻金」と言われるものです。自己負担の上限は加入している共済組合や所得によって変わりますが、仮に年収500万円の方であれば1ヶ月の医療費の自己負担額は2万5,000円に設定されています。

参考:地方職員共済組合 高額療養費の支給

https://www.chikyosai.or.jp/division/short/scene/disaster/03.html

今回は高額療養費を取り上げて公的保障の厚さをご説明いたしました。附加給付制度のおかげで公務員の公的保障はかなり充実しているのです。

福利厚生が充実している

2つ目に、公務員の福利厚生はとても充実しています。ここまでお話ししてきた医療費を例にとってみると、前述した附加給付をさらに補完する形で自己負担額が5,000円~2万円となるような制度があるのが一般的です。

さらに、都道府県や職種によっても異なりますが、互助会制度などで入院1日あたり数千円の医療費補助が受け取れるところもあります。ここまで医療費の負担が抑えられるならば、民間の医療保険にあらためて加入する必要性は低いと思われるかもしれません。

このような制度があること自体を知らない公務員の方も多いようです。また内容は勤務先よって異なりますので確認しておきましょう。

定年後も公的医療保険がある

3つめは、退職後もいずれかの公的医療保険があるので、医療費はある程度抑えられます。このことも公務員の方々にとって医療保険は必要ないと言われる理由の1つになります。

具体的な退職後の選択肢として、①民間企業に再就職する、②家族の扶養家族になる、③共済組合の任意継続組合員になる、などが考えられます。ご自身の選択によって協会けんぽや国民健康保険の被保険者となることも考えられますが、いずれにしても高額療養費制度があり、年齢や所得によって金額は変わりますが、自己負担額の上限が決められています。

③の任意継続組合員は、公務員を退職する前日までに1年以上組合員だった方が申請すれば、退職後2年間は在職中と同様の給付制度を継続して受けることができるというものです。しかしこの任意継続組合員は、退職後2年間を過ぎると失効してしまいますので制度をきちんと確認し、自分にとってベストな選択ができるようにしましょう。

公務員が医療保険に加入したほうが良いケース

ここまで、公務員に民間の医療保険が必要ないと言われる3つの理由を紹介してきました。公的保障やそのほか諸制度のおかげで、民間の保険にわざわざ加入しなくとも手厚い保障を受けることが出来るのです。

しかしながら、公務員の方でも民間の医療保険が必要と言えるようなケースが存在するのもまた事実です。ここからは、公務員でも民間の保険に加入したほうがよいケースを見てみましょう。

終身の保障が必要な場合

公務員が医療保険に加入したほうが良いケースの1つ目として、終身の保障が必要な場合が挙げられます。

公務員の医療保障は手厚くなっていますが、「終身」の保障は含まれていません。退職後は、それまで共済組合が独自に上乗せしていた附加給付(一部負担払戻金)や職場の福利厚生の保障はなくなります。

また、現役時代に職場で加入できる団体保険についても、一般的に終身の保障ではありません。60代、70代と歳を重ねるごとに病気やケガのリスクが高まっていくことを考えると、高齢になるにつれて医療費の負担が大きくなる恐れがあります。

退職後のことまで考えるならば、民間の終身医療保険に加入しておくことはメリットが大きいといえます。

先進医療の保障が必要な場合

公務員が医療保険に加入したほうが良いケースの2つ目として、先進医療の保障が必要な場合が挙げられます。

ここまでお話ししてきた公務員の保障は、あくまでも保険診療(保険証が使える治療や投薬)内での話です。保険適用外の治療、たとえば「先進医療」の技術料や、日本で正式に認可されていない「自由診療」などはすべてが自己負担になります。

これらの治療を選択した場合、治療の内容によっては数十万~数百万円単位で治療費が必要となるケースもあります。民間の医療保険は、先進医療特約を付加することにより、先進医療の技術料と同額の給付金を受け取ることができます。

もしもの時に治療の選択肢を広げるためにも、公務員の方でも民間医療保険への加入を検討すると良いでしょう。

結婚や出産で家族が増える場合

公務員が医療保険に加入したほうが良いケースの3つ目として、結婚や出産で家族が増える場合が挙げられます。

単身での生活と違い、家族が増えていくと急な出費が家計に大きな影響を与えることになるかもしれません。

子持ちの夫婦で、小さな子どもが急に体調を崩して入院するということがあれば、親は仕事を休んでの付き添いなどの対応が必要です。共働き夫婦のどちらかが入院する場合も同じく、病気になった本人だけでなく家族に影響が出るでしょう。

突然の出費や収入の減少が発生することで、他の目的のための貯蓄を減らすことになるかもしれません。教育費や住宅購入などで、一時的に貯蓄が充分ではない家庭もあるでしょう。そのような場合には、民間の医療保険に加入しておくことで、万が一の出費に備えることができます。

公務員が加入するのに向いている民間の保険とそのメリット

ここまで、公務員の方が民間保険に加入することを検討すべきケースについて解説してまいりました。では、具体的にどういった保険を選ぶのが適当なのでしょうか。

公務員の方に限らず、保険を検討する際にはいくつか選び方のポイントがあります。中でも特に重要なのが「保障内容」と「保険料」です。

まずは、自分が必要性を感じている保障を明確にしましょう。それに対して、今準備できている部分はどこまでなのか。

公務員は、民間の会社員と比べてもさまざまな保障があり、福利厚生で団体保険に加入することもできます。それでもカバーできていない保障だけを民間の保険でカバーすることを考えれば保険料を抑えることができます。

それでは、公務員も検討する必要性が高い保険とそのメリットについて紹介します。

終身保険

一般的に、職場で加入できる団体保険は、死亡や高度障害になったときに保険金を受け取れるものが多いです。しかし、保険料は1年ごと、または5年ごとに上昇していきますので、年齢が上がると保険料が高くなります。

また、保障期間についても満期が設定されている場合が多く、退職月をもって保障が終了となればそれ以降は保障が受けられません。

現役世代のうちから終身保険に加入することで、一生涯の死亡保障を確保することができます。保険料は一定で、かつ支払い期間を退職前までに設定すれば、退職後は保険料の負担なく死亡保障を保有することも可能です。

終身医療保険

医療保険も同様に、団体保険では退職までに満期を迎え、保障は現役世代の間で終わってしまうものが一般的です。がんや生活習慣病にかかるリスクは年齢を重ねるごとに高くなることを考えると、退職後まで備えられる保障が大切になります。

民間の終身医療保険であれば、現役世代から退職後まで一生涯の保障を確保することができます。また、健康状態や遺伝的な観点から、特定の病気に対しての保障を手厚くするなどカスタマイズも可能です。

例えば、「女性疾病特約」を付加することで女性特有の病気に重点的に備えることや、「先進医療特約」や「介護特約」を付加させることで、老後までを見すえたさまざまな健康リスクに備えるなど目的に合わせて保障を選択できます。

がん保険

公務員の保障が充実しているといってもがんに関しての保障は充分とは言えません。医療技術の進歩によりがんの生存率は上昇し、また最新のがん発見技術の研究から近い将来、血液一滴または尿一滴でがんが見つけられる検査も一般的になるようです。

しかし、今はまだがんによる抗がん剤治療が長期に渡るケースや、場合によっては仕事を休むことによる収入減となるケースに備える必要があるかもしれません。

民間のがん保険では、診断金などのまとまった給付金が毎年受け取れるものや、自由診療の抗がん剤治療まで保障するもの、または自己負担する治療費を全額保障してくれる保険などがあります。

保険適用外である自由診療や先進医療、交通費や入院時の差額ベッド代など、長期に渡るがん治療の生活において経済的な安心が確保できることは大きなメリットとなるでしょう。

まとめ

今回は、公務員の方が受けられる保障について、特に医療費を中心に解説いたしました。そして、民間の医療保険が必要になってくるケースや具体的に加入を検討すべき保険の種類についてもあわせて解説いたしました。

ご自身が受けられる保障制度の内容については、福利厚生を含めてよく確認していただいた上で、民間の保険を上乗せする必要があるかどうかを検討するようにしてください。

しかしながら、制度を熟知し、自分が必要とする保障を洗い出し、不足する部分を補う民間保険を選択する、というのはなかなか骨の折れる作業です。

納得のいく結論に短時間で到達するために、ライフプランニングと金融商品の専門家であるFPに気軽にご相談ください。

執筆者

宮脇 英寿(CFP®資格)

■保持資格:CFP®資格、住宅ローンアドバイザー、宅地建物取引士