日本人の2人に1人ががん(悪性新生物)に罹患(※1)すると聞くと、不安を感じて何か対策をしなければならないと感じる人は多いと思います。がんに対する備えといえば、がん保険が真っ先に考えられるのではないでしょうか。

がん治療の方法が最近では多様化していることをご存知でしょうか?

かつては病巣を取り除く手術療法が中心でしたが、近年は治療技術が大きく進歩し、放射線療法や化学(薬物)療法も一般的に行われるようになってきました。

手術療法は入院を伴いますが、放射線療法や化学(薬物)療法は通院で行われるケースも多く、近年のがん治療では入院患者数よりも外来患者数のほうが多くなっています。(※2)

こういった状況の変化を踏まえて、最近ではいろいろな種類のがん保険が発売されております。

今回は、がん保険の保障の1つである通院保障を中心にその特徴や、メリット・デメリットなどを解説していきます。この記事を読めばがん保険に通院保障が必要かどうかはっきりと分かるでしょう!

(※1)参照:国立がん研究センター がん情報サービス「最新がん統計」(全国がん罹患データ(2018年))

https://ganjoho.jp/reg_stat/statistics/stat/summary.html

(※2)参照:厚生労働省「平成29年(2017) 患者調査の概況 推計患者数」

https://www.mhlw.go.jp/toukei/saikin/hw/kanja/17/dl/01.pdf

がん保険の基礎知識

そもそもがん保険という保険商品はどういった保障が含まれており、どのタイミングで給付金が支払われるのかご存知ない方もいらっしゃることでしょう。ここでは、ぜひ皆様に知っていただきたいがん保険の基礎知識をご説明するところからスタートしたいと思います。

がん保険の5種類の給付金

診断給付金

がん保険のがん診断給付金とは「初めてがん(悪性新生物)と医師に診断確定されたとき」にまとまった金額の給付金を受け取れる保障になります。診断給付金は一般的に医師に診断確定されただけで(入院や治療を前提とせず)受け取れます。また、その給付金を何に使うかは受取人が自由に決めることができます。

ですので、がんの治療費や差額ベッド代等、治療に際し必要になる費用の補填に当てても良いですし、がんになった事によって収入が減少してしまった場合の生活費等に使用しても問題はありません。

がん保険によっては、がん診断給付金を複数回受け取れるタイプや上皮内がん(上皮内新生物)も保障対象に含めているタイプもあります。

入院給付金

がん保険のがん入院給付金とは、がんの治療を目的とする所定の入院をした場合に受け取れる給付金になります。

良性の場合や治療を目的としていない検査入院等は対象外になるケースもあります。

給付金額については契約時に「入院1日あたり●●円」という入院日額を定め、入院日数に応じた金額を受け取ることができます。

通院給付金

がん保険のがん通院給付金とは、がんの治療を目的とする所定の通院をした場合に受け取れる給付金となります。

がん保険の通院保障は、入院・手術等を経た退院後の通院による出費をカバーすることが主な役割となります。

退院後の一定期間内の通院に対して、通院給付金を支給するタイプになります。

通院給付金の設定金額は、入院給付金と同額を上限とするタイプが一般的になります。保障する通院日数に制限がある場合もあります。

しかし、冒頭でご説明いたしましたとおり、最近では放射線療法や化学(薬物)療法などのように入院を伴わず通院のみで行う治療が増えてきています。

従来のような退院後の通院保障の対象に加えて、入院を伴わない通院のみでの放射線療法や化学(薬物)療法にも適用するがん保険の通院保障が増えてきています。

抗がん剤給付金

所定の抗がん剤治療を行う際に受け取れる給付金になります。給付される細かい条件は保険商品ごとに異なりますが、抗がん剤治療を受けた月ごとに入院か通院かを問わず給付金が受け取れる商品が一般的になります。

抗がん剤治療給付金という独立した保障ではなく、がん治療給付金などの他の所定のがん治療と一緒になっている商品もあります。

放射線治療給付金

所定のがん放射線治療を行う際に受け取れる給付金になります。抗がん剤治療給付金と同様に給付される細かい条件は保険商品ごとに異なりますのでご確認ください。入院をせずに通院のみの治療を受けても保障を受けられる商品もあります。

がん保険の保障4タイプ

入院・手術型

現在、日本では非常にたくさんのがん保険が発売されていますが、基本の主契約が入院・手術型になっているタイプが多いです。

がんという病気になり入院した時に入院給付金、所定の手術をした時に手術給付金が支払われるタイプとなります。

病気やけがをした際の入院は短期化の傾向にありますが、がんに罹患した場合、様々な検査を行う関係で大抵は入院を伴いますし、また病状によっては長期間の入院を余儀なくされるケースもあります。

通院重視型

通院重視型とは、がん治療等で通院した時に支払われる通院給付金に重点をおいたタイプになります。

現在のがんの主な治療方法は手術療法、放射線療法、化学(薬物)療法の3つになり、一般にこれらはがんの三大療法とも呼ばれております。

かつて、がんの治療は病巣を取り除く手術療法が中心でしたが、近年では治療技術が進歩し、放射線療法や化学(薬物)療法も一般的に行われるようになってきました。

手術療法は入院を伴うことが一般的ですが、放射線療法や化学(薬物)療法は通院で行われるケースが多くなってきております。

一時金重視型

一時金重視型とは、がんと診断された場合(※3)に一時金として給付金を受け取れるタイプになります。

がんに罹患した時に受ける治療の種類は、その部位や症状に応じて変わってきます。必ずしも三大治療のすべてを受けるわけではありません。

使い道が自由であり、がんと診断されると支払われることから治療方法によって給付金の支払いが左右されないため、様々な治療方法に柔軟に対応できるのが一時金の強みなのです。

(※3) 保険会社によりがんと診断される判断基準が異なりますので保険会社のホームページやコールセンター等でご確認ください。

自由診療対応型

一定の条件はありますが健康保険の対象外となるがん治療にも給付金が出るタイプになります。

自由診療とは、健康保険の適用外で厚生労働省が認可していない薬剤を使ったりすることを自費で受ける診療のことで、先進医療等にも当てはまらないような最新のがん治療もこれに該当します。

がんという病気になった時にこのような治療を受けたい(受けてみたい)場合に備えるのが自由診療対応型のがん保険になります。

ちなみに先進医療は、自由診療ではありませんが治療費が全額自己負担となるため、非常に高額になってしまう場合があります。

がん保険の通院保障の必要性が高い3つの理由

ここまで、がん保険に関する基本的な知識について解説してまいりました。ここからは、がん保険の保障のうちの1つである通院保障にスポットライトを当てて解説をしていきたいと思います。

がん治療で通院した時に通院給付金が支払われる通院保障ですが、その必要性は非常に高いと言えます。以下では、その理由について3つご紹介したいと思います。

通院治療が中心になってきているから

がんの治療にはさまざまな方法がありますが、現在主流になっているのがメスなどを用いてがんを取り除く「手術療法」、がんに放射線を照射する「放射線療法」、化学(薬物)療法である「抗がん剤・ホルモン療法」の3大治療です。

最近のがん治療は、手術、放射線治療、化学(薬物)療法の3大治療を組み合わせるものが主流になっています。

手術は入院が必要なこともありますが、外来(通院)でできてしまうものも増えています。放射線治療と化学(薬物)療法も入院して行うこともありますが、通院で行われることが多くなっています。

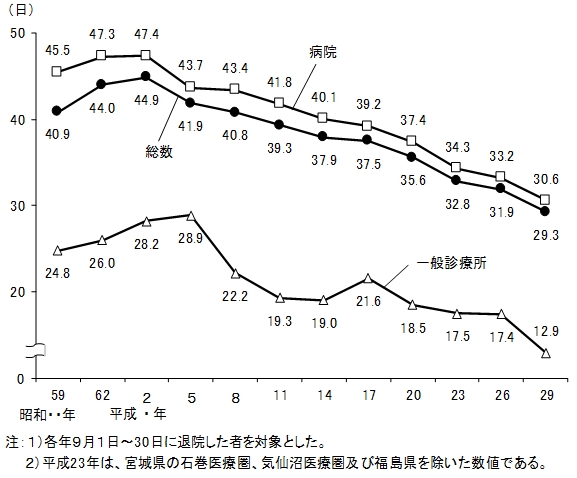

ここで入院日数の推移に関するデータを見てみましょう。

「施設の種類別に見た退院患者の平均在院日数の年次推移」

出典:厚生労働省 「平成29年(2017)患者調査の概況 退院患者の平均在院日数等」

https://www.mhlw.go.jp/toukei/saikin/hw/kanja/17/dl/03.pdf

平成元年頃をピークに右肩下がりで入院日数が短くなっているのが分かります。

また、日本人の高齢化と医療技術の高度化などの理由で公的健康保険の財政はとても厳しくなってきていることから、国は入院期間を短くし外来治療を増やすようにしていることも大きな要因になります。現在の医療は通院治療や在宅治療の方向へ向かっているとも言えると思います。

がんの通院治療は長期化しやすいから

2つ目の理由としては、がんの通院治療は長期化しやすいという点が挙げられます。

がんという病気は、年齢や性別はもちろん体のどの部位にどの程度がんが進行しているか、罹患された方によって異なってきます。それに伴ってがんとの闘い方も一人ひとり異なってくると考えられます。ですので、がんと診断されてからどれくらいの日数で治るのか、その治療の金額の総額がいくらかかるのか、治療以外の費用がどれくらいかかるのかを最初に予測するのは難しいことになります。

また、抗がん剤治療ががんに罹患した人にうまく合わない可能性もあります。最初に投与した抗がん剤が上手く作用せず少し期間を空けてから別の抗がん剤を投与することもあり、がんの通院治療は長期化しやすいと言えます。

医療保険の通院保障と比較して支給対象が広いから

3つ目の理由は、医療保険の通院保障に比べて支給される条件や対象日数が幅広いことです。医療保険にも通院保障が付保されたタイプがありますのでがん保険の通院保障との違いを説明していきます。

医療保険の通院保障は病気やけがで入院した後の通院が支払いの条件になるタイプが主になります。また通院の日数(例えば30日まで)の上限が設けられたりしています。

これに対してがん保険の通院保障は入院後の通院はもちろんですが、放射線治療や化学(薬物)療法等の通院治療のような入院を伴わない通院でも給付されるタイプが多くなっております。通院の日数も、がんと診断されてから一年や無制限といったように医療保険に比べて保障期間が長いのが特徴です。

医療保険の通院保障について説明したこちらの記事も参考にしてみてください。

医療保険に付加できる通院保障特約について、その保障内容はどんなものなのか解説した後に、医療保険の通院保障特約がおすすめできない3つの理由について解説していきたいと思います。更に、医療保険の通院保障特約以外の選択肢についても詳しく見ていきましょう。

医療保険に付加できる通院保障特約について、その保障内容はどんなものなのか解説した後に、医療保険の通院保障特約がおすすめできない3つの理由について解説していきたいと思います。更に、医療保険の通院保障特約以外の選択肢についても詳しく見ていきましょう。

がん保険の通院保障の3つの注意点

通院の条件を確認する

がんの通院保障は

⑴「がん」「上皮内新生物」の治療を目的とした、手術、放射線治療、化学(薬物)療法のための通院であれば、入院を伴わずとも通院給付金が出るタイプと

⑵ 入院後の通院でないと通院給付金が出ないタイプ

の2つのタイプがありますので、その条件を確認する必要があります。

日数の条件を確認する

がん保険の通院保障の条件で、⑴適用される期間と⑵適用される日数に関して制限が課されている場合があります。

『退院後、1年以内に60日を限度として支給』 といった条件が付けられている場合がこれに当てはまります。

退院後1年以内にというのが少しネックになるかもしれません。がんは他の病気と比べて治療が長く続く可能性が非常に高い病気です。日数の条件も各保険会社によって異なってくる場合がありますので、がん保険加入前には必ずご確認ください。

治療の条件を確認する

現在のがんの主な治療方法は手術療法、放射線療法、化学(薬物)療法の3つです。

この三大治療は通常全て通院を必要としますが、注意が必要なのは化学(薬物)療法による通院になります。

保険商品によっては、化学(薬物)療法は経口投与という飲み薬での治療のための通院は給付対象にしないといった条件が課されている場合もあります。それぞれの治療方法で通院保障の給付条件が異なりますので、がん保険加入前には必ずご確認ください。

がん保険の通院保障に関するQ&A

がん保険に通院保障のみで契約できる?

最近がん保険はとても細分化されてきております。通院によるがんの治療で、放射線、抗がん剤・ホルモン剤治療等を受けた月ごとに一定額の給付金が受取れるタイプのがん保険もあります。治療が長引いた場合も月ごとにまとまった給付金が受取れるのでさまざまな費用に充てることができます。少し前の時代と違って、必ずしも入院が給付の条件となっているがん保険以外のがん保険も発売されています。

おすすめのがん保険の通院保障の日数は?

がん治療による通院保障の日数は無制限のタイプが良いと考えます。

がん保険によっては、保障期間内の通院についても給付金が支払われる通算支払限度日数が決められているものがあります。その場合の支払限度日数は通算60日、通算120日などが一般的です。

しかし、がん治療のための通院ですので、支払限度日数を気にしながら治療をしたいとは思えませんよね。

ですので、支払限度があるものと比べると保険料は少し高くなりますが、通院保障の日数は無制限のタイプが良いと考えます。

一時金保障と比較してどちらの優先度が高い?

一時金型の保障と通院保障のどちらの優先度が高いとは言えません。どちらの保障もあるがん保険を選ぶのが良いでしょう。

近年、がん保険は通院保障タイプと並んで診断一時金の出るタイプのものも人気があります。やはり診断一時金のメリットはまとまって受け取れるお金が自由に使えるという点で多くの方が選択するのだと思います。

しかし、診断一時金はがんと診断されたときに契約時に定めた一定金額がまとめて支払われるしくみです。

複数回給付の保障があったとしても、次の給付までの期間にかかる治療費用や通院費用が診断一時金だけでは賄いきれない可能性が出てきます。

一時金型の保障と通院保障のどちらの優先度が高いとは言えずどちらも大切な保障になりますので、どちらの保障もあるがん保険を選ぶのが安心につながります。

通院保障の給付金はどのタイミングでもらえるの?

ご自身のお好きなタイミングで請求することができ、その後に給付金を受け取ることができます。

がんと診断されその治療を目的に通院治療をされた後、通院保障の給付金をお客様のご都合の良いタイミングでご請求してください。

通院保障期間終了後、もしくは、通院保障期間内に限度日数まで通院された後にご請求いただくと一度にまとめてお手続きすることができます。

ただし、治療方法や治療期間、病院からの請求等、がんになられた方の置かれている状況は一人ひとり異なります。

最近は、診断書を一度提出した以降の請求に関しては、病院の領収書のコピーの提出で大丈夫な保険会社が多いです。このような場合は、毎月通院給付金が出るタイプのがん保険であれば毎月請求するというのも良いと考えます。

まとめ

ここまで、がん保険の通院保障について必要と思われる理由や注意点も合わせて解説してまいりました。

極端なケースかもしれませんが、がんの種類やステージによっては治療の最初から最後まで通院だけで行われることもあります。

がん保険の保障内容は、入院・手術型、通院重視型、一時金重視型、自由診療対応型等、各保険会社で工夫された特色ある商品が出ています。がん保険に加入されている方は一度ご自身の保障内容を確認するのが良いかと思います。

現在加入しているがん保険の保障内容がよくわからない方、あるいはがん保険の見直しや新規での加入を検討している方は、身近なファイナンシャルプランナーに相談するのが良いと思います。ご自身の経済状況やライフステージを踏まえて、多面的なアドバイスを受けることができるはずです。

執筆者

宮野 亮一(ファイナンシャルプランナー)

■保持資格:AFP資格、2019年度MDRT成績資格会員(Court of the Table会員)、相続診断士