統計によると、生涯で2人に1人の日本人が罹患する*1という「がん」。

皆さまの中にも身の周りでがんになった人がいるという方もいらっしゃるかもしれません。がんは「治る病気」になりつつあるとはいえ、男性では45歳~95歳、女性では35歳~89歳における死因第1位は依然としてがん(悪性新生物)である*2というデータもあります。いざという時にはしっかり治療できる備えをしておきたいですよね。

がんに罹患した時に頼りにしたいのが「がん保険」ですが、治療方法の進化や選択肢の増加に伴って、がん保険の保障内容も変化しています。

この記事では、数多くのがんの治療法の中から皆さんもよく耳にする「先進医療」にスポットを当てます。

「そもそも先進医療ってなに?」「先進医療にはどんな治療法があるの?」「先進医療ってどれくらいお金が掛かるの?」「がん保険に先進医療特約は必要なの?」といった皆さんの疑問に答えていきます。

この記事を読んでいただくことで、がんの治療法の一つである先進医療に関する知識とがん保険の先進医療特約の必要性について理解していただけると思います。

*1 参照:国立がん研究センター がん情報サービス「最新がん統計」 (全国がん罹患データ(2016年~2018年))

https://ganjoho.jp/reg_stat/statistics/stat/summary.html

*2 参照:厚生労働省 「令和2年(2020)人口動態統計月報年計(概数)の概況」(第7表 死亡数・死亡率(人口10万対),性・年齢(5歳階級)・死因順位別)

https://www.mhlw.go.jp/toukei/saikin/hw/jinkou/geppo/nengai20/dl/h7.pdf

そもそも先進医療とは

先進医療とは

先進医療とは、高度な医療技術を用いた療養で、健康保険の給付の対象とすべきものであるか否かについて評価中の療養(評価療養)です。厚生労働省HPによると、令和3年6月1日現在で対象療養は84種類ありますが、その内訳は定期的に見直しがなされる決まりになっています。一般診療の対象とすべきと判断されて先進医療から外れることがありますし、有効性不十分とされ外されていくものもあります。逆に、評価が必要な医療技術が出てきて先進医療に加わることもあります。

先進医療と認められるためには、有効性や安全性を確保するため医療技術ごとに一定の施設基準が設定されます。この基準に該当する保険医療機関は厚生労働省に届け出をする必要があります。よって、先進医療はどこの病院でも受けられるというものではないのです。

治療ごとに受診できる医療機関が定められていますが、厚生労働省のホームページにその一覧が掲載されていますのでご参照ください。

https://www.mhlw.go.jp/topics/bukyoku/isei/sensiniryo/kikan02.html

なお、先進医療の技術料は全額自己負担となります。ただし、ある基準を満たしていることを条件に保険診療(保険が効く診療)との併用が認められています。この点について、次節で詳しく見ていくことにします。

先進医療と自由診療の違いとは

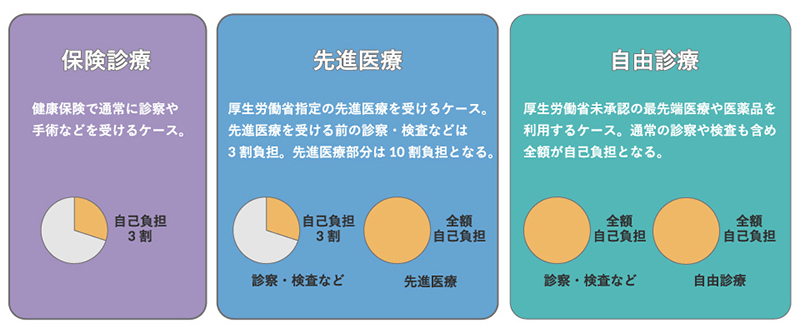

もう少し詳しく説明をいたします。一般に健康保険が適用されない診療のことを「自由診療」と呼びます。身近なところでは、歯のホワイトニングや目を二重にする手術などは自由診療です。一方、私たちが普段病院等で健康保険が適用される治療を受けたときの診療のことを「保険診療」と呼びます。

「保険診療」と「自由診療」を組み合わせて行う診療を「混合診療」と言いますが、現在の日本の医療制度では原則として認められていません。「混合診療」とした場合、診察や検査などの保険診療の部分についても全額自己負担となります(下図「自由診療」を参照)。

しかし、混合診療にも例外があり、それが「先進医療」です。先進医療は保険診療の対象外であり費用は全額自己負担となりますが、同時に受ける診察や検査などの保険診療部分は3割負担となります(下図「先進医療」参照)。

がん治療の先進医療

それでは、がん治療における先進医療にはどのようなものがあるのか見ていきましょう。比較的多くの方に知られている治療法として「重粒子線治療」と「陽子線治療」があります。これらは保険診療でも行われている放射線治療の進化版と言えます。

エックス線・ガンマ線といった従来の放射線は「光子線」といって、人の体に照射した場合、体の表面で最も多くの線量が当たり体の中に進むにつれて線量が落ちていきます。本来照射したいがん細胞に届く前にパワーが落ちてしまうため出力を高める必要があり、まわりの正常な細胞までも傷つけてしまうという弱点があります。

それに対して重粒子線・陽子線は「粒子線」といって、狙ったがん細胞の所で線量が最大になるようにコントロールできるという特徴があります。それゆえ、効果的にがん細胞を狙って照射することができ、正常細胞を傷つけることも少なくて済むという利点があるのです。

では、先進医療にかかる費用はいったいどれくらいになるのでしょうか。先ほど例としてあげた陽子線治療や重粒子線治療は先進医療費分として1回あたり300万円ほどの費用がかかります。また、肺がんに対するNKT細胞を用いた免疫療法(NKT細胞はがん細胞やがん抗原の発現にかかわる細胞を攻撃する免疫細胞のこと)では平均で180万円ほどがかかります。治療方法によって費用は様々ですので、実際には実施する医療機関への問い合わせが必要です。

参考情報として生命保険文化センターのホームページに代表的な先進医療に掛かった費用や入院日数、年間の実施件数などがまとめられていますのでご紹介しておきます。

参照:(公財)生命保険文化センター「先進医療とは?どれくらい費用がかかる?」

http://www.jili.or.jp/lifeplan/lifesecurity/medical/12.html

先進医療に指定されているすべての治療がこのように高額という訳ではありませんが、概ね高い費用がかかりますし、全額自己負担であることを考えると負担は大きいですよね。

がん保険の先進医療特約とは

がん保険の先進医療特約

がん保険の先進医療特約は、がんの治療を目的とした先進医療を受けた場合に給付が受けられる保障になっており、通常のがん保険の特約として付加できます。上で紹介した陽子線治療・重粒子線治療などの治療を受けた時には、その技術料に対して実費が支払われます。保険会社によっては治療を受けるまでに掛かった交通費や宿泊費の実費または一時費用を支払う内容のものもあります。

上述の通り、先進医療の技術料は一般的に高額となるので、保険会社によっては医療機関からの請求書があれば医療機関に直接支払ってくれます。そうでない場合は、一度自分で費用を支払ってから保険会社に請求することになります。この違いは大きいと思いますので、がん保険を選ぶ際の判断基準の一つになるでしょう。

がん保険の先進医療特約はいくらもらえるか

では、がん保険の先進医療特約をつけていた場合、いくらくらい受け取ることができるのでしょうか。

がん保険の先進医療特約では通算で2,000万円まで給付するという内容が一般的です。このように通算金額の上限が設定されている場合がほとんどで、支払の回数制限を設定している保険会社はほとんど見かけません。ただ、中には上限が500万円などと低い保険会社もありますのでチェックが必要です。

生涯で通算2,000万円の先進医療給付金を確保するための保険料は、多くの保険会社で月額100円~200円程度です。コスト(保険料)に対して、もしもの時に有効で高額な先進医療を受けられる選択肢があることは大きなメリットだと思います。

なお、先進医療保特約を検討する場合に注意すべき点があります。これについては次の節で解説いたします。

終身型と更新型がある

先進医療特約を検討する場合に注意すべき点とは、一体何なのでしょうか?

それは、先進医療特約は「終身型」と「更新型」の二種類に分かれているという点です。

先進医療特約は保険会社によって保険期間の設定が異なり、「終身」と「10年更新」のものがあります。しかし、その両者の間に保険料の大きな差はありません。10年更新は10年毎に保険料が見直しされますので、将来保険料が上がる可能性を考慮すると終身の方が安心なのかもしれません。

自分が加入を検討しているがん保険の先進医療特約はどちらのタイプに当たるのか、ということを必ず確認するようにしてください。

がん保険の先進医療特約は不要?

がん保険に先進医療特約をつけるかどうかは人によって異なります。がん保険に先進医療特約は不要と考えられている方も多くおられます。その考えをまとめてみましたのでチェックしてみましょう。

がん保険の先進医療特約が不要派の見解

がん保険の先進医療を受ける可能性は低い?

不要派の意見として真っ先に挙げられるのが、「先進医療の技術は魅力的だけど、実際に受療する患者の割合は低いから必要ない」というものがあります。

具体的な数字として、陽子線治療・重粒子線治療の中で最も実施件数の多い肝細胞がんのケースを見てみましょう。年間実施人数は両方の治療合計で460人〔陽子線治療255人、重粒子線治療205人〕(2018年7月1日から2019年6月30日)*3でした。一方、2017年の肝臓がん罹患者数(罹患とは新たにがんと診断されること)は39,401人*4ですので、確かに受療する患者の割合は多いとは言えません。

受療する可能性が高くないのに、保険料を払い続けることに抵抗を覚える方は多いかもしれません。

*3 厚生労働省 報告書「先進医療A として実施した粒子線治療(陽子線治療,重粒子線治療)について」より

https://www.mhlw.go.jp/content/12401000/000563846.pdf

*4 国立がん研究センターがん情報サービス「がん種別統計情報 肝臓」(全国がん罹患データ(2016年~2018年))より

https://ganjoho.jp/reg_stat/statistics/stat/cancer/8_liver.html

医療保険の先進医療保障との比較

また、不要派の意見として、「先進医療特約はがん保険でなく医療保険でつけるべき」というものがあります。

多くの方はがん保険だけでなく、医療保険にも加入される(またはされている)と思います。ほとんどの保険会社で医療保険にも先進医療特約が用意されています。

がん保険の先進医療特約では、がんの治療にかかわる先進医療だけが給付金支払いの対象ですが、医療保険の先進医療特約は全ての先進医療が対象になります。にもかかわらず保険料に大きな差はありません。給付対象の幅の広さと保険料に大きな差が無いことを考えて、医療保険の方に特約を付加する方が有効と考えられる方も多くおられます。実際、筆者も先進医療保険特約は医療保険に付加することをお勧めしています。(医療保険には先進医療に対する保障が主契約に含まれているものもあります)

がん保険の先進医療特約が必要派の見解

保障なしでは先進医療は受けにくい

必要派の意見としては、「先進医療を受けるとなったら、民間の保険による保障がないと負担が大きすぎる」 と先進医療特約の必要性を強く感じておられるだけで、がん保険に先進医療特約を付加することにこだわっておられるわけではないようです。

ここまで見てきたように、先進医療の技術料は全額自己負担となり一般的に高額であることがお分かりいただけたと思います。もし、ご自身の保険に先進医療特約が無かった場合は、その高額な費用を自分で用意しなければならなくなります。

いざ自分ががんになった時に、「お金があれば、この治療法を受けることができるのに…」と資金不足で先進医療の受療を諦めるということにはしたくないですよね。

保険料が安い

上述の通り、先進医療特約の保険料は決して高額ではありません。もしもの時に備えて、月々わずかな金額を支払うことは「お守り」のようであると言えます。万が一の事態が起こった時に、精神的な安心を得たいという方は特約を付加されることをお勧めします。

がん保険の先進医療保障に関するQ&A

先進医療のみに特化したがん保険はあるの?

一般的ながん保険では、先進医療の保障は特約としてラインナップされています。先進医療はがん治療の中の一つのオプションであり、今のところメインとなる治療とは言えないことから、先進医療の保障のみを特化したがん保険はありません。

がん保険と医療保険の両方から先進医療保障を受けることは可能?

がん保険・医療保険の両方で先進医療特約を契約しているケースですが、

- がん保険・医療保険が同じ保険会社:ほとんどの場合、両方付加ができずどちらか一方の特約のみ付加可能

- がん保険・医療保険が異なる保険会社:両方から給付金を受け取れる可能性がある

と言えます。保険会社が違えば医療保険・がん保険両方の保険から給付金を受け取ることができるかもしれませんが、通算で2000万円まで保障される内容であればどちらか1つ加入していれば金額的にも十分ですし、重複して加入するのは保険料も2倍となることからお勧めはしません。

まとめ

以上、がん保険の先進医療保障に焦点を当てて見てきました。先進医療とは何か、がん保険の先進医療とはどんなものなのかご理解いただけたと思います。

この特約が自分にとって本当に必要かどうかは、一人ひとりの価値観によって異なります。

それをハッキリさせるためには、ポイントをしっかりと押さえた上で、皆さんの考えを引き出してくれる保険のプロへの相談をお勧めします。

保険には色もかたちもありませんが、皆さんが本当に自分にとって必要で、価値のある保険選びができるよう、お手伝いをさせて頂ければと思います。

執筆者

速水 秀樹(ファイナンシャルプランナー)

■保持資格:2級ファイナンシャル・プランニング技能士、AFP資格