「日本人の2人に1人」ががん(悪性新生物)に罹患している(*1)と聞くと、不安に感じる方も多いのではないでしょうか?

その際の治療に即した保険金の準備、あるいは経済的な不安解消のため等、何らかの対策をしなければとお考えになる方もいらっしゃると思います。

そして、多くの方が、がんに対する備えと言えば、「がん保険」が真っ先に頭に浮かぶと思います。

しかし、「がん保険」とひとことで言っても、大変多くの保険商品が販売されていますし、どのような種類があるのかご存じない方も多いと思います。

ここでは、がん保険の基本的な保障内容や知っておきたい基礎知識、また、どのようなタイプのがん保険があなた自身に向いているのか、ということについても詳しく解説をしていきたいと思います。

この記事を読めば、自分に合ったがん保険のタイプがどのようなタイプなのか、そして「掛け捨て型」・「積み立て型」の双方についてのメリット・デメリット等についても、より理解を深めて頂けるものと思います。

*1)国立がん研究センター がん情報サービス「最新がん統計」(全国がん罹患データ(2018年))

https://ganjoho.jp/reg_stat/statistics/stat/summary.html

がん保険を選ぶ前に必ず知っておきたい基礎知識

ここでは、「がん保険」を選ぶ前に知っておきたい基礎知識として、がん保険とは一体どのような保険を言うのか、そしてがん保険に加入するタイミングはいつが良いのか等について解説をしていきたいと思います。

まず初めに、「がん保険」とはどのような保険なのかを理解して頂いた上で、次に続く「2.がん保険の保障内容の選び方 5ステップで解説!」で実際にがん保険の保障内容の選び方を解説していきたいと思います。

がん保険の基本的な保障内容

主に、がん保険の保障内容は様々な給付金に分かれており、その組み合わせで構成されています。

また、その組み合わせがそれぞれの商品によって異なっており、選択の幅も大変多くなっているのが現状です。

加入検討の際にはどの給付金がどのような場面で支払われるのか等や、自分自身が実際にがんに罹患した際に「どのような治療を選択したいのか」によって、保障内容を確認する必要があります。

したがって、まずは一般的な保障について知っておくことが大切となりますので、下記に主だった給付金について掲載をさせて頂きます。

診断給付金

初めてがん(悪性新生物・上皮内新生物*)と診断確定された場合に一時金として支払われる給付金になります。

(*保障タイプによっては、上皮内新生物は保障額が少なくなったり、対象外とするものもありますので注意が必要です。)

尚、支払い条件については後ほど詳しく解説します。

入院給付金

がんの治療を目的とする所定の入院をした際に支払われる給付金になります。

主に「入院1日目から支払日数無制限に保障」のタイプが多く販売されています。

がんの種類によっては、短期入院で済む場合から長期入院が必要な場合もあります。

特に長期入院の際、家計に与える影響も考慮しておく必要があります。

通院給付金

がんの治療を目的とした所定の通院をした際に支払われる給付金になります。

主に入院給付金日額と同額または1/2の額が給付金として支払われることが多いです。

昨今のがん治療の状況から入院日数が短くなる傾向にある一方、通院による治療が多くなっている為、がん通院給付金の重要性は高まっています。

特定された治療のための通院給付金

がんの治療のための放射線治療や抗がん剤治療、ホルモン療法などの一定の治療を受けることを目的とした通院を対象に給付されるような通院給付金もあります。

こちらは、一般的に入院を前提とした通院給付金とは異なり、入院をしていない場合でも一部を除いて保障の対象になることがあります。

手術給付金

がんの治療を目的とした所定の手術を受けた際に支払われる給付金になります。

基本的に、手術の回数は無制限となっています。また、一定の放射線治療も手術給付金の対象となる場合があります。(ただし、支払対象にならない手術もありますので、詳細は約款等で確認をする必要があります。)

手術療法・化学(薬物)療法・放射線治療は、がんの三大治療と言われ、がん治療において頻度の高い治療となります。しっかりとがん保険で備えておきたいですね。

抗がん剤治療給付金

「抗がん剤治療」を受けた際に支払われる給付金になります。

主に公的医療保険制度の給付対象となる所定の抗がん剤またはホルモン剤の投与があった場合に支払われます。

保険商品によって支払い対象や範囲が異なりますのでご注意ください。欧米で承認された所定の抗がん剤・ホルモン剤を対象とするものや、分子標的薬と言われる特定の分子を標的としてその機能を制御することにより治療をする療法も給付金の対象に含まれるものなど様々あります。

がん保険に加入する際に、どのような抗がん剤治療が給付対象になるのかについて、しっかりと留意しておく必要があります。

放射線治療給付金

「放射線治療」を受けた際に支払われる給付金になります。

放射線治療は、放射線を体外および体内から患部に照射する療法になります。手術・抗がん剤治療と併用して用いられるケースも多くあります。

先進医療給付金

がん治療を目的とした先進医療を受けられた場合に支払われる給付金となります。

先進医療とは、厚生労働大臣が定める施設基準に適合する医療施設において行われる治療を言います。

主に、「健康保険の診療レベルを超える」と指定したもので全額自己負担の治療方法になります。

この治療に対応したものが先進医療給付金の対象となります。がん治療における先進医療は、重粒子線治療等を代表とする治療になり、その費用は200~300万円と言われています。

高額な治療に対応するためにも先進医療給付金を付保しておくことが重要になります。

主に、先進医療にかかる技術料と同額(通算2,000万円まで)という給付金が一般的な保障内容になります。

がん保険の加入を検討するタイミング

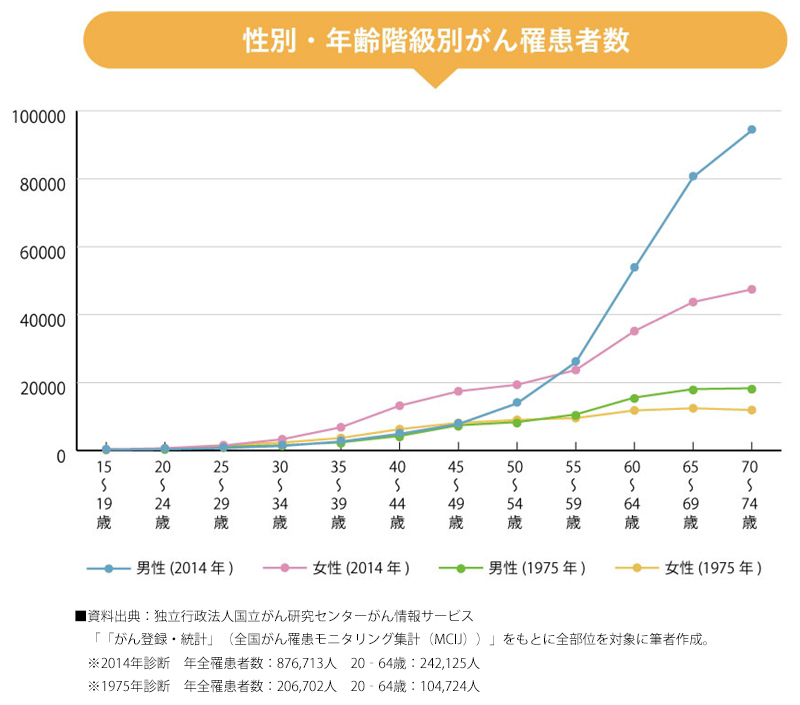

厚生労働省のデータによると国内のがん罹患者数は、男性では50代前半から大腸がんが増加傾向にあり、50代後半からは胃がん・前立腺がん・肺がんが増加しています。女性については、特に乳がんにおいては30代前半から急増している点も注目すべき点であると考えます。

参照:厚生労働省健康局がん・疾病対策課「平成29年全国がん登録 罹患数・率 報告」(P.19)

https://www.mhlw.go.jp/content/10900000/000624853.pdf

下の、厚生労働省作成資料「性別・年齢階級別がん罹患者数」のグラフでも確認していきましょう。

このデータは、1975年と2014年のがん罹患者数を比較した資料となりますが、1975年のデータと2014年データを比較すると、2014年では男女ともに若年齢からがんに罹患するように変化していることがわかります。

男性(2014年)では、「45-49歳」頃から、女性(2014年)では「30-34歳」頃から罹患率が上昇傾向にあります。

この資料からもわかるように、がんに罹患している人のうち約3人に1人が20歳から64歳までにがんに罹患していることになります。

つまり、がん保険加入のタイミングとして、若年齢から徐々に罹患率が上昇していく傾向を鑑みて、少なくても20代から加入を検討していく必要性がありそうです。

また、0歳時から加入が可能な商品もありますので、お子様への保障確保という意味でも検討をおすすめします。

がん保険の保障内容の選び方 5ステップで解説!

ここでは、がん保険の保障内容の選び方について順を追って解説していきます。このステップに従って頂きましたら、ご自身に合った保障内容についてご理解頂けると思います。

がん保険の商品タイプを決める

がんの商品タイプには、主に以下のタイプに分類されます。まずは、この3つのタイプについてご説明させて頂きます。

- 診断給付金タイプは、主に「診断給付金」を一時金で受け取ることを目的として設計されています。これは、医師より「がん」と診断された場合に給付金の支払いとなるタイプです。

- 保険加入時に設定した給付金額が、がん診断によって支払われるシンプルな保険設計になります。

- 診断給付金は、どのような用途にも利用できますから、ご自身の治療方針に沿って給付金を活用できるメリットもあります。

- 入院給付金タイプは、がんに罹患し治療を目的とした入院をした際に入院給付金として支払われるタイプの保険になります。がんの種類によっては長期入院が必要な場合もありますから、そうしたがんに罹患した場合には、大変有効なタイプになります。

- 一方で、昨今のがん治療は「通院治療」が増えているのも現状ですので、がん入院日額を設定する際には、十分に留意して決定してください。

- 治療給付金タイプは、がんの治療方法に合わせて給付金が支払われるタイプになります。

- がんの基本的な治療法は、「手術療法」「放射線療法」「化学(薬物)療法〔抗がん剤・ホルモン剤治療など〕の3種類と言われています。

- がんの種類はステージ、年齢や体力等の身体的な状況を考慮して3つの治療法のいずれか、もしくは組み合わせで治療することになります。

- 保険種類によっては、「自由診療」の抗がん剤・ホルモン剤治療等についても給付金の対象になるものも販売されています。

このように、ご自身のニーズに合わせて給付金タイプを選択することが可能です。

1つの保険証券(ポリシー)にてそれぞれのタイプを特約等で付帯することも可能な商品も数多く販売されています。

ご自身ががんに罹患した際に、どのような治療方法を選択したいかによって3つのタイプのうち1つを選択する、あるいは合わせ持つことなどを検討されると良いでしょう。

診断給付金について決める

ここでは、がんと診断された場合の診断給付金等について、どのような点に留意して決めていくべきかについて解説をしていきます。

診断給付金額

診断給付金額については、保険種類や保険設計の条件等にもよりますが、基本的に契約者が自由に設定することができます。当然ながら、高額な給付金額を設定すると保険料にも影響が出てきます。

家計の状況や、がんに対するリスクの高さ等を考慮して検討されることをおすすめします。

がんに罹患し、一定期間就労ができない状況なども考えますと、一時金として診断給付金を受け取ることができるメリットは大きいと思います。また、実際にどのような治療方法を選択するにしても、手元に現金があるという安心感は計り知れません。

こうした理由から、診断給付金は大変重要な給付金と言えます。

支払い条件

診断給付金にはいくつかの支払いタイプがあります。以下のように分類する事ができます。

- 支払回数は1回のみのタイプ

初めてがんと診断された場合に1回のみ支払われるタイプになります。 - 何度でも支払われるタイプ

一度がんを発症し診断給付金を受け取ったあと、転移や別の臓器でがんと診断された場合に再び診断給付金が支払われるタイプです。このタイプの中にも「2年に1回(ただし、上皮内新生物は保険期間を通じて1回のみ)」とするものや、がんの種類に関係なく、前回のがん診断給付金支払日から2年を経過した翌日以後にがんの治療を目的とした入院をした場合に支払われるものなどがあります。

このように、支払条件については各保険会社のがん保険あるいは医療保険のがん診断一時金等新しい商品が出るごとに条件が変わってきています。

細かな支払い条件等について差異がありますので、加入の際にはこの点もしっかりと確認しておく必要があります。

■詳しくは、こちらをご参照下さい。

この記事では、がん保険の診断給付金とはどんなものなのか、また診断給付金が受け取れるがん保険に加入することの「4つのメリット」と、逆に気を付けるべき「落とし穴」について解説しています。

この記事では、がん保険の診断給付金とはどんなものなのか、また診断給付金が受け取れるがん保険に加入することの「4つのメリット」と、逆に気を付けるべき「落とし穴」について解説しています。

がんで入院・通院した場合の保障を決める

ここでは、がんと診断された後、「入院や通院をする」場合の保障について解説をします。

がんの治療が長期になった場合、診断給付金等の一時金だけでは治療費等が不足する可能性もあります。

また、長期入院や通院を伴う治療が必要な場合もありますので、そのような時に必要なのは「入院給付金」と「通院給付金」になります。

入院給付金

「入院給付金」は、治療費の自己負担分や入院中の食事代・差額ベッド代等の支出に備えることができる給付金になります。「入院日額〇〇円」といった形で加入時に設定をすることになります。

なお、入院給付金が支払われる保険はがん保険以外にも医療保険なども考えられます。他に医療保険にも加入されている場合は、医療保険等の入院給付金に上乗せして支払われることになりますので、がん保険で入院給付金特約を付加する場合には、医療保険とのバランスを考慮して入院給付金の設定をすると良いと思います。

下記に、入院給付金の主な条件やタイプについて簡単にアドバイスを掲載しておきます。

a) 入院給付金の支払い条件について

入院給付金は、「がん治療を目的とする入院」をした際に支払われます。

がん治療の際には、医療保険の入院給付金に加えて上乗せで給付されるイメージで加入をされると良いでしょう。

b) 入院日数無制限タイプについて

もし、がん保険で入院給付金の保障を付帯するならば、入院日数を無制限にするという選択肢をぜひ検討してみてください。がんの種類にもよりますが、長期入院が必要な場合もあり、この場合治療費の自己負担分や入院中の食事代・差額ベッド代が膨らむ事になります。

このような事態に備えたい方は入院日数無制限を選択すると良いと思います。

通院給付金

がん保険の通院給付金は

- 入院[前後]の通院を保障するタイプ

- 入院[後]の通院のみを保障するタイプ

が主流になっていますが、その他にも様々なタイプがあります。

1回の入院に対する通院限度日数や通算通院日数などの制限も各商品によって様々です。

また、上で紹介した、放射線治療や抗がん剤治療、ホルモン療法などの一定の治療を受けることを目的とした通院を対象に給付されるような通院給付金も併せて検討されることをお勧めします。

通院給付金は、治療費の自己負担分や通院時の交通費支出に備えることにもつながります。

昨今、がん治療の入院日数は短くなり、入院後の通院が多くなる傾向にありますから、実際の治療方法に即した備えをしておくことが大切です。

三大治療についての保障を決める

がんにおける治療方法は次に説明する「三大治療」によって行われることが多くあります。

「三大治療」とは、「手術療法」・「化学(薬物)療法」・「放射線療法」になります。

この3つの治療方法を「標準治療」とも表現しますが、科学的な根拠(エビデンス)に基づいて、“現在利用可能な最良の治療”と位置づけられており、がん治療の際の最初の治療として選択されることが多くあります。

メス等を使って、がんを切除する治療法。がんの取り残しがないよう、がんの周囲にある正常な組織やリンパ節も含めて切除する場合もあります。早期発見されたがんでは、手術療法が最も有効な治療法とされています。

主に抗がん剤等を投与して全身に巡らせ、がん細胞の増殖を抑えたり、再発や転移を防いだりする効果があると言われています。昨今では、手術の前や後に行ったり、手術の対象にならない進行がんでは単独で行われることもあります。

臓器に出来たがん病巣やリンパ節等に放射線を照射する治療法を言います。単独で行われることもありますが、主に手術療法や化学療法と併用した治療が行われています。

治療方法については、がんに罹患した部位や症状、患者の年齢等によって異なりますが、どのような治療方法を選択することになっても対応できるようにしておくことが大切だと考えます。主治医やご家族と良く相談をした上で治療方法を選択していくことが大切だと考えます。

これらの治療に対し備えるための方法としては、それぞれ「手術給付金」「抗がん剤治療給付金」「放射線治療給付金」を受給できるように設定する、というものが一般的です。

また、がん診断給付金等の一時金を多めに設定しておくことで対応することも選択肢の一つとも考えます。

加えて、昨今では、三大治療に加え「緩和ケア」といった身体的・精神的苦痛を和らげ、QOL(生活の質)を改善することを目的とした治療法も行われています。末期患者の治療と思われがちですが、現在では、がんの進行度や治療の段階に関係なく、三大治療と並行して行われるようになってきています。

こうした治療についても、併せて知識を深め、加入するがん保険の保障内容と照らし合わせてみることが大切です。

がん先進医療特約をつけるかを決める

がん治療の先進医療と言いますと主に、重粒子線治療や陽子線治療が有名ですが、昨今ではワクチン治療や免疫治療なども該当の医療機関で受診することで先進医療を利用できます。また、「ゲノム医療」と言って、がんの組織を用いて遺伝子を網羅的に調査し、遺伝子変異に合わせた薬剤を選択する治療等も先進医療として受けることが可能になってきています。

がんの治療以外の先進医療も含めると、令和3年9月1日現在、第2項先進医療技術24種類と第3項先進医療技術61種類の合計85種類が定められています。

詳細については、下記をご参照下さい。

■厚生労働省「先進医療の概要について」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/sensiniryo/index.html

実際にがんに罹患した際には、最先端の技術や療法を活用して治療をするという選択肢も考えられるのではないでしょうか。

しかし、治療費は高額になりますので、なかなか実費を負担することは難しいのではないでしょうか。いざという時に金銭的な理由で治療を諦めたくないですよね。そんな時に、がん先進医療特約を付帯しておくことで、経済的な負担を軽減することが可能になります。なお、先端医療特約は保険料が少額で済む点は魅力的です。

なお、先進医療を実施している医療機関は一部の医療機関に限られています。

詳細については、下記をご参照下さい。

■厚生労働省 先進医療を実施している医療機関の一覧

https://www.mhlw.go.jp/topics/bukyoku/isei/sensiniryo/kikan02.html

がん保険の保障内容の選び方のポイント

ここでは、おすすめの保障内容の選び方のポイントについて解説をさせて頂きます。

がん保険に加入する際の前提として、がんに罹患したら「どのような治療を受けたいか」「どのように病気と向き合いたいか」という本人の意思が大変重要になってきます。

ある方は、先進医療も含めた積極治療を取り入れたいと考える方もいるでしょう。また、ある方はがんに罹患したら、一時金を受け取って、湯治場や抗酸化陶板浴などの自然療法を選択したいという方もいるでしょう。あるいは、疼痛だけは取り除きたいが、手術は受けたくないと考える方もいらっしゃるでしょう。

他の病気についても同様のことが言えますが、「どのような治療を受けたいか」「どのように病気と向き合いたいか」と言う本人の意思を保険設計に反映させることが大切なのではないかと考えます。

積極治療を受けたいと考える方にとっては、抗がん剤治療や放射線治療、先進医療、がん入院・通院など様々な保障を付帯することを検討すべきでしょう。上述の通り「分子標的薬」も対象にした抗がん剤特約や免疫療法、緩和ケアや自由診療まで対象にするタイプもあり保障範囲も広がっていますので、ご自身がどのような治療をしたいかによって選択の幅も広くなっています。また、入院治療を重点的に考えるか通院を含めた治療を前提に考えるかによっても保障内容は大きく異なります。通院治療を前提に考えるようであれば、通院治療を保障する特約等を付帯できる保険もあります。

一方、積極治療を希望されない方にとっては上記のような保障の充実よりも、がん診断一時金等にてがん診断を受けた時点で一時金の給付を受け、本人の意思に基づいた治療に専念するという方法も考えられます。また、疼痛のみを取り除きたいと考える方にとっては、通院治療や投薬治療などを保障したタイプのがん保険が良いのではないかと考えます。

以上のように、がん保険加入の際には、本人の「どのような治療を受けたいか」「どのように病気と向き合いたいか」という意思が大変重要になってくることがご理解頂けたでしょうか?ですから、個々、熟慮した上でのがん保険に加入することが大変重要になってきます。例えばですが、職場の隣の席にいる人が加入されている保障内容が、そっくりそのまま自分にとっても「良い内容だ」という訳ではないということです。

以前に比べ、がんに対する治療方法も様々になってきていますし、それに対しがん保険も様々な保障内容で対応をしています。まさに治療技術もがん保険の保障内容も日進月歩と言っても過言ではありません。

上述のように、ご自身がどのような治療をしたいのかによって、それに対応した給付金等の準備をオリジナルで設計できる時代になっています。

いくつかのがん保険を総合的に判断して、ご自身により適したがん保険を選んで頂くことが大切です。

がん保険の保険期間・保険料払込期間の選び方

ここでは、がん保険の保険期間・保険料払込期間についての選び方について解説していきます。

保険期間は「終身タイプ」と「定期タイプ」

終身タイプ

がんに対するリスクを一生涯保障する保障タイプです。

- 解約返戻金のあるタイプ

- 解約返戻金のないタイプ(掛け捨て)

- 一定期間までに保険金の支払いがなかった場合などに健康還付金としてそれまでに支払った保険料相当額が返戻されるタイプ

などがあり、それぞれのタイプに応じて保険料に違いがあります。

終身タイプのメリットとしては、一生涯保険料が変わらないため一定期間ごとの更新時に保険料が上がっていく定期保険タイプよりも最終的には総支払保険料は安くなる可能性がある点が挙げられます。

また、「保険料払込免除特約」を付帯することで、所定の条件に該当した場合、以後の保険料について払込免除になる特約もあります。

定期タイプ

がんに対するリスクの保障が一定期間に限定される保障タイプです。

主に、がん罹患リスクの高い世代の方や病気等による家計への影響が大きい子育て世代の方が加入されるケースが多いようです。

メリットとしては次の2点を挙げることができます。

- 終身タイプに比べ保険料が割安になる傾向にある

特に、若い年齢の方であれば割安な保険料で加入が可能です。上述のグラフのように若年齢でもがんに罹患している状況も考慮して若い年齢のうちからもがん保険に加入しておくことが大切です。 - 保険の見直しをしやすい

定期タイプの保険であれば、途中で希望する保障内容が変わった場合にも保障の見直しを容易に行うことができます。

保険料払込期間は「終身払」と「短期払」

ここでは、保険料払込期間の「終身払」と「短期払」について、それぞれの概要とメリット・デメリットについて解説をしていきます。

終身払

「終身払」はその名の通り、「一生涯」保険料の支払いが続きます。

終身払の場合、月々の保険料負担は軽減できるというメリットがある一方で、例えば定年後のように収入が少なくなった以降も保険料の支払いが続くというデメリットもあります。

長生きを前提に考えた上で、保険料の支払い方法を検討されることが賢明と考えます。

一方で、前述のように「保険料払込免除特約」を付帯したがん保険の場合には、所定の条件に該当した場合、以後の保険料の支払いは免除されます。

短期払

「短期払い」は、保障期間よりも払込期間を短く設定する払込方法になります。

例えば、「保障は終身、払込期間は65歳まで」といった形式となります。

終身払に比べて保険料の払込総額は少なくなることが多い点と、払込期間終了後の保険料負担がない点が短期払のメリットと言えると思います。

一方、終身払に比べて月々の保険料負担は大きくなってしまうことがデメリットとしてあげられます。

昨今では、がんの治療方法の進歩に合わせてがん保険の保障内容も日々新しくなってきています。

保険料払込方法については、そうした状況も踏まえ、「将来的に保障の見直しをするかどうか」も含めて検討されると良いと思います。

がん保険の選び方に関する4つの注意点

女性は上皮内新生物の扱いに注意

上皮内新生物とは、がん細胞が上皮内(粘膜組織等の表層部)にとどまっている状態の事を言います。治療によりほぼ完治できるものが多く、転移や再発の可能性も低いと言われています。女性に特有の「非浸潤性乳がん」もこれに当たります。

最近では、マンモグラフィ検査の発達によって「非浸潤性乳がん」等の早期発見が可能となり、早い段階での治療をスタートできるケースもあります。マンモグラフィ検査については、あくまでも本人の判断となりますが、乳がんのリスクについて心配な方は一度検査をされてみてはいかがでしょうか?

女性特有の乳がんでは、浸潤性乳がんと非浸潤性乳がんの2種類に分類されます。少し前までの乳がんではしこりなどの自覚症状により受診し発見されることがほとんどでしたが、昨今ではマンモグラフィの導入により手で触れることが出来ないしこりのない段階でも発見されるようになりました。主に、乳管の内膜に異常細胞が認められる非浸潤性乳管がん(DCIS)と乳管の膜を破らずに留まっている浸潤性小葉がん(LCIS)に分類されています。

ここで留意点として、保険商品によってはがん診断給付金の支払い条件に、「上皮内新生物を除く」とする保険商品がある点があげられます。そのため、保障内容を良く確認しておく必要があります。

女性の場合、乳房以外にも子宮や子宮頸部など上皮内新生物に罹患するリスクは高いと言われていますので、上皮内新生物にも対応した保障を備えておく必要があります。

がん保険の免責期間に注意

がん保険加入の際に注意が必要な事柄として、ほぼほぼ全てのがん保険には「免責期間」があります。これは、責任開始期の前日まで(多くの場合保険加入から90日間)にがんと診断された場合、契約者・被保険者がその事実を知っているといないに関わらず契約自体が無効になるというものです。がん保険加入については、この免責期間がある旨を十分に留意しておく必要があります。また、がん保険の見直しを検討している場合には、保障を途切れさせないためにも新規加入のがん保険の免責期間中は、既加入保険を解約等せず契約を有効にしておくことをお勧めします。

上述のように、がんの早期発見が可能な時代となりました。免責期間中にがん診断された場合には、保険金支払いの対象外となってしまうことや、新たにがん保険に加入することも困難になってしまうケースもあります。

この点について、十分に留意して手続きをして頂きたいと思います。

医療保険のがん特約との違いに注意

医療保険の種類にもよりますが、特約としてがん特約を付帯することが出来る商品があります。その他にがん通院特約なども付帯することが可能です。一般的に、医療保険に付帯するがん特約は、主契約の入院日額に影響されるケースもあり、希望の保障額を設定することが出来ない場合もあります。保障についてのそれぞれの考え方となりますが、がん保障をさらに充実させたい場合には、医療保険とがん保険それぞれ別に加入しておくことが大切です。

また、医療保険とがん保険をそれぞれ別に加入しておくことで、将来的に保険の見直し等もしやすいというメリットもあります。

上述のように、医療技術の進歩によって加入する医療保険・がん保険も見直しが必要な場合も増えてきています。それぞれの特性を活かしながら、将来的に見直しや保障の充実を図っていくことも検討頂くと良いでしょう。

掛け捨て型と積み立て型の違いに注意

がん保険にも、掛け捨て型と積み立て型の2種類の商品が販売されています。

双方にメリット・デメリットがありますので、下記の表を参考にして頂けたらと思います。

| メリット | デメリット | |

|---|---|---|

| 掛け捨て型のがん保険 |

・保険料が安い ・商品のバリエーションが豊富 ・保険の見直しがしやすい |

・がんにならなかった場合、何も受取れない ・定期タイプの場合、保障が途中で満了するか、更新がある |

| 積み立て型のがん保険 |

・がんにならなかった場合でも積立金を受け取れる ・解約返戻金を活用できる |

・保険料負担が大きい ・商品数が少ない |

家計のバランスや、その他の加入保険と併せて、どのような商品あるいは種類が良いか等の点を踏まえて、決定していくと良いと思います。こちらの記事でも詳しく解説しております。併せてご参照下さい。

死亡保険や入院保険と同じように、がん保険にも、「掛け捨て」と「貯蓄」の2つの型があります。それぞれどんなもので、自分がどちらを選ぶべきかを悩んでいませんか?まずは特徴からみてみましょう。

死亡保険や入院保険と同じように、がん保険にも、「掛け捨て」と「貯蓄」の2つの型があります。それぞれどんなもので、自分がどちらを選ぶべきかを悩んでいませんか?まずは特徴からみてみましょう。

がん保険と言っても大きく分けて2種類あることをご存知でしょうか? また、商品の種類が多岐に渡るため、一つに決めることが難しいのもご存知でしょうか? ここでは、2種類のがん保険「掛け捨て型」と「積み立て型」について、それぞれの特徴や、メリット・デメリットを解説します。

がん保険と言っても大きく分けて2種類あることをご存知でしょうか? また、商品の種類が多岐に渡るため、一つに決めることが難しいのもご存知でしょうか? ここでは、2種類のがん保険「掛け捨て型」と「積み立て型」について、それぞれの特徴や、メリット・デメリットを解説します。

まとめ

ここまで、がん保険の選び方について解説をして参りました。

がんの治療方法も日進月歩で進化を続けています。また、がん保険の種類も新たな治療法に即した保険種類や特約が準備されています。

上述の通り、診断一時金タイプの商品や、入院給付金タイプ、治療給付金タイプ等のタイプ別の特徴もあり、また掛け捨て・積立て型のがん保険も販売されています。

実際には、ご自身にとってどのがん保険や給付金等のタイプが合っているのか判断するのはなかなか難しいのも現実です。

まず大切なのは、ご自身ががんに罹患した場合に、「どのような治療をしたいか」について考えると同時に、保険のプロに相談し、いくつかの選択肢の抽出をサポートしてもらうことも重要です。

これまで気づいていなかったニーズやリスクに対する考え方なども含め、より良いアドバイスを受けることが出来ると思います。

最後に、がんに罹患しないよう日頃の生活習慣を改める等、ご自身でできるリスクコントロールをしていくことで“がんを寄せ付けない身体づくり”も心掛けていきましょう。

執筆者

綿引 隆弘(ファイナンシャルプランナー)

■保持資格:2級ファイナンシャル・プランニング技能士、AFP資格、トータル・ライフ・コンサルタント