教育費は、「三大ライフイベント」のひとつと言われております。果たして一体いくら必要なのか・・・。

お子様の進路によっても金額は大きく変動しますから、将来の出費に対する備えをしていくことが大切です。

学校に通うのにかかるお金は?

ここでは、「学校に通うのにかかるお金」について解説をしていきます。

将来どのような教育を受けさせたいか、どのような進路に進ませたいか等ご家族にとっても大きな課題であると思います。

ライフプランの作成と将来のキャッシュフローの把握が重要になります。

学校に通うのにかかるお金について、【幼稚園から大学までの学習費(自宅通学の場合)】を掲載しておきますので、ご確認下さい。

幼稚園から大学までの学習費(自宅通学の場合)

| 区分 | 学習費 | |

|---|---|---|

| 幼稚園 | 公立 | 670,941円 |

| 私立 | 1,583,748円 | |

| 小学校 | 公立 | 1,927,686円 |

| 私立 | 9,592,146円 | |

| 中学校 | 公立 | 1,465,191円 |

| 私立 | 4,219,299円 | |

| 高等学校 | 公立 | 1,372,140円 |

| 私立 | 2,909,733円 | |

| 大学 | 国立 | 3,210,700円 |

| 私立文系 | 4,005,542円 | |

| 私立理系 | 5,432,050円 | |

| 私立医師系 | 15,994,263円 |

※下記資料より筆者作成。

文部科学省の調査(「文部科学省 平成30年度子供の学習費調査」)によると、親が支出した1年間の子供一人当たりの学習費総額(保護者が子供の学校教育及び学校外活動のために支出した経費の総額)は、

公立幼稚園で約22万4千円、私立幼稚園で約52万8千円、

公立小学校で約32万1千円、私立小学校で約159万9千円、

公立中学校で約48万8千円、私立中学校で約140万6千円、

公立高等学校(全日制)で45万7千円、私立高等学校(全日制)で97万円となったとのことです。

また、公立学校と私立学校の学習費支出を比較すると、私立の学習費総額は公立の学習費総額に対し、幼稚園では約2.4倍、小学校では約5.0倍、中学校では約2.9倍、高等学校(全日制)では約2.1倍になるという調査結果も出ております。

全般的に、公立学校に比べ、私立学校の学習費総額は高額になります。

お子様の進路について、また経済的な負担についても、しっかりと把握しておく必要があります。

※「学習費総額」=学校教育費+学校給食費+学校外活動費

参照:

文部科学省 「平成30年度子供の学習費調査」

https://www.mext.go.jp/content/20191212-mxt_chousa01-000003123_01.pdf

文部科学省 「令和元年度私立大学等入学者に係る初年度学生納付金平均額(定員1人当たり)の調査」

https://www.mext.go.jp/a_menu/koutou/shinkou/07021403/1412031_00002.htm

学校以外にかかる費用は?

学習費総額のうち、学校外活動費にはどのような費用が必要かについて解説していきます。

また、学習費総額以外にも「一人暮らし」「海外留学」など別途かかる費用もありますので、併せて掲載しておきます。

学習塾

学習塾等の学校外教育費は、公立学校に比べ、私立学校の方が高額になり、進路によって費用負担が異なることがわかります。

【保護者が支出した1年間・子供1人あたりの学校外活動費】(円)

| 区分 | 幼稚園 | 小学校 | 中学校 | 高等学校(全日制) | ||||

|---|---|---|---|---|---|---|---|---|

| 公立 | 私立 | 公立 | 私立 | 公立 | 私立 | 公立 | 私立 | |

| 学校外教育費 | 83,895 | 165,658 | 214,451 | 646,889 | 306,491 | 331,264 | 176,893 | 250,860 |

参照:文部科学省 「平成30年度子供の学習費調査」

https://www.mext.go.jp/content/20191212-mxt_chousa01-000003123_01.pdf

入学試験

入学試験の検定料についても、確認していきたいと思います。

まず、国立附属幼稚園1,600円・国立附属小学校3,300円・国立附属中学校5,000円・国立附属高等学校9,800円・国立大学17,000円となっています。

また、ご参考までに令和3年度の東京都の私立学校検定料の平均額をお伝えすると、

私立幼稚園:5,322円、私立小学校:20,000円~30,000円、私立中学校:23,365円、私立高等学校:22,938円となっており、一方、都立高等学校の入学検定料は、2,200円となっています。

多くの世帯で、複数の学校を受験する傾向にありますから、受験料だけでも多額の出費が予想されます。

参照:

国立大学等の授業料その他の費用に関する省令

https://www.kyoto-u.ac.jp/uni_int/kitei/reiki_honbun/w002RG00000953.html#e000000557

公財)東京都私学財団「都内私立学校の学費等の状況」

https://www.shigaku-tokyo.or.jp/school/kanren.html

※東京都の私立小学校については都内私立小学校ホームページ等を参照に筆者調べによる

一人暮らし

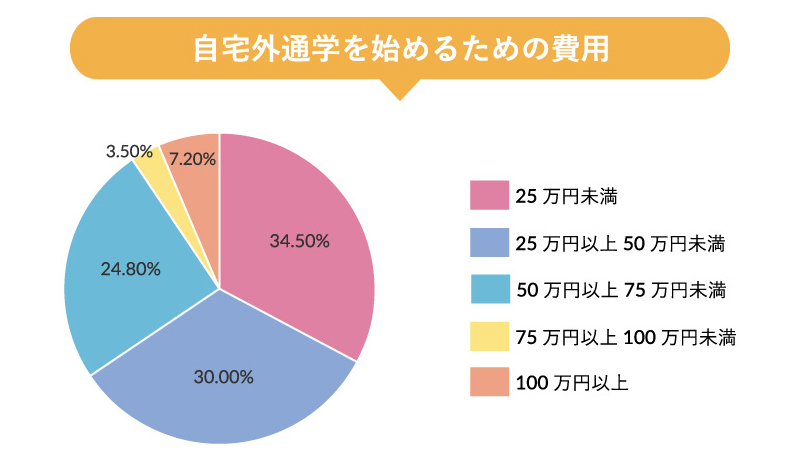

自宅外から通学を始めるための費用として、平均39.3万円というデータがあります。

※令和2年4月の入学時。

※入学者1人当たりの費用。

※アパートの敷金・家財道具の購入費の合計。

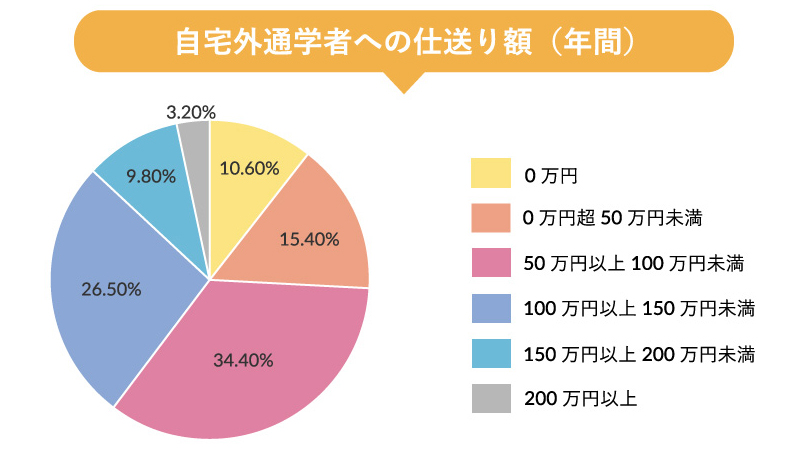

自宅外通学者への仕送り額(年間)は、平均で90.3万円と言われています。

※自宅外通学者が1人いる世帯の仕送り額。

特に地方出身者の場合、自宅外通学になることが多く、仕送り等も含めますと、初年度納付金や授業料以外の費用も押さえておく必要があります。

また、都心部にアパート等を借りる必要がある場合には、家賃も高額になり仕送り額にも影響してきます。

参照:日本政策金融公庫 令和2年度「教育費負担の実態調査結果」より筆者作成

https://www.jfc.go.jp/n/findings/pdf/kyouikuhi_chousa_k_r02.pdf

海外留学

海外留学を経験させたいと思う両親も多い中、実際の留学費用はいくらぐらいなのか…。

留学にかかる費用として、現地の学費・滞在費(食費・居住費)以外にも航空券代・現地交通費・保険料・お小遣いなども必要な費用となりますので、十分な準備が必要です。

海外留学費用について、参考資料を掲載しておきます。

各国の名門大学の費用比較例(1年間の授業料概算)

| 国/大学 | 学費 | 滞在費 | 合計 |

|---|---|---|---|

| アメリカ カリフォルニア大学ロサンゼルス校 |

US$43,482 | US$16,625 | 約655万円 (US$1=109円) |

| カナダ マギル大学 |

CA$21,500 | CA$16,975 | 約312万円 (CA$1=81円) |

| イギリス ケンブリッジ大学 |

£22,227 | £11,230 | 約468万円 (£1=140円) |

| オーストラリア シドニー大学 |

AU$43,000 | AU$16,380 | 約457万円 (AU$1=77円) |

| ニュージーランド オタゴ大学 |

NZ$26,364 | NZ$15,846 | 約308万円 (NZ$1=73円) |

引用:留学ジャーナルのウェブサイト「大学留学の費用」 ※レートは2020年7月現在

https://www.ryugaku.co.jp/univ/hiyou.html

習い事をさせる場合の費用

上述の「2学校以外にかかる費用は?」でも解説を致しましたが、学習塾を中心に習い事の費用も教育費支出として押さえておかなければならない支出となります。

また、習い事の費用については、家計の収支における「支出の許容範囲」をいくらに定めるか等、家族内で良く協議をする必要があります。

一例を挙げますと、習い事にかける費用は、「手取収入の5%程度」というデータもありますので、参考にして頂けたらと思います。

一方で、多くの親が、自分が子どもの時には出来なかった分、「子どもには様々な経験をさせたい」という思いがあるかと思います。

家計支出の許容範囲を把握し、無理のない範囲で、より多くの経験をさせてあげたいものです。

教育費はどう準備する?

多くの世帯では、年間の貯蓄と学資保険等を利用した教育費準備をされているかと思います。

また、上述の通り、進路によって大きく金額が変動しますので、目標とする進路に合わせて準備をする必要があります。

お子様が高等学校入学前までが積極的に貯蓄が出来る期間とされていますので、期間を定めてしっかりと準備をしていきましょう。

教育費を準備するための方法

ここでは、教育費を準備するための方法について解説させて頂きます。

収入の一部を貯金に回す

いざ、貯蓄をしようと考えても、なかなか予定通りにはいかないものです。

とは言え、教育費支出はその時期になったら必ず必要になる費用となります。

目標貯蓄額を「月々あるいは年間でいくら貯蓄する」など明確にし、目的別に貯蓄していく必要があります。

一般的に、目標貯蓄額は、「手取収入の20%以上」という指標があります。

まずは、この目標を掲げ、確実に貯蓄できる体質にしていく必要があります。

目的別貯蓄の一環として、教育費準備も目標貯蓄額の中で仕分けしておくようにしたら、より分かりやすい貯蓄計画が可能になります。

定期預金を利用する

1998年から続くデフレ経済や金融政策等の影響もあり、一般的な定期預金金利は、0.01%程度の低金利となっています。

一方で、低金利とは言え、普通口座よりは高い金利を得ることが出来るとともに、一定期間資金を保管しておくことで、資産を保全することも可能であるという意味では有効な方法のひとつと考えます。

ネット銀行など定期預金金利を優遇している金融機関もありますので、上手に活用して頂くことが賢明と考えます。

学資保険を利用する

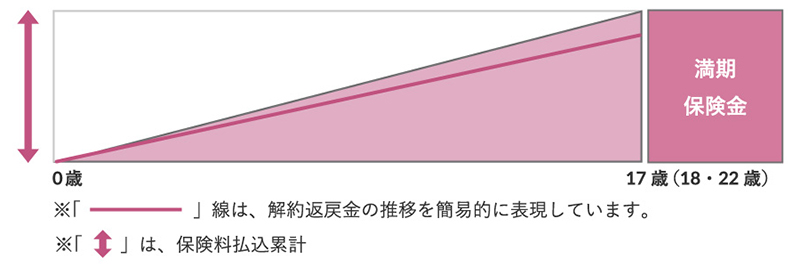

古くから教育費準備として活用されているのが学資保険です。

一般的に、子どもが0歳時に加入し17歳あるいは18歳・22歳時に満期金として受け取るタイプの保険商品になります。

予定利率の改定等もあり、返戻率については有効性が低くなってきている昨今ではありますが、前述の「目的別に貯蓄する」という意味合いからは、加入を検討するのもひとつと考えます。

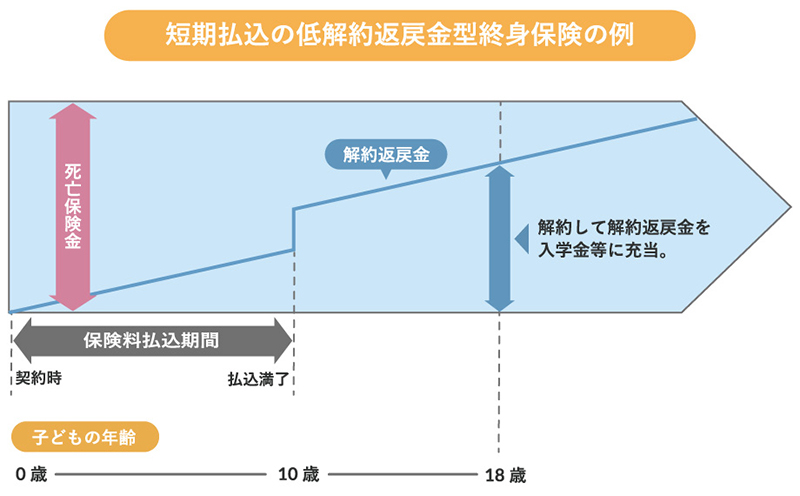

解約返戻金型終身保険を利用する

昨今では、学資保険よりも低解約返戻金型終身保険を教育費準備に活用するケースも増えています。

特徴として、保険料支払期間中の解約返戻金額を低く抑えることで、保険料支払期間満了後の解約返戻率が上昇するように設計した終身保険となります。

低解約返戻金型終身保険を含む終身保険を学資準備で活用する上での最大メリットは、「短期払込」と「解約返戻金の活用方法」にあります。

「短期払込」とは、例えば、加入から10年で払込満了をするなど短期で保険料支払いを完了することで、支払い期間(保険料負担)のリスク回避、

例えば、高額になりがちな中学・高校を私立に入学させるなどで学校教育費と学資準備が重なることを回避する等が可能となります。

一方、「解約返戻金の活用方法」についてですが、上述の学資保険は満期保険金支払期日が決まっておりますが、終身保険は解約あるいは一部解約し解約返戻金を入学金等の教育費に充当する活用方法となります。

つまり、契約者の意思で解約するタイミングを決めることが出来ますので、一度に解約をする必要はなく、「必要なタイミングで」解約返戻金を活用することが可能となります。

イメージが沸きやすいように、下記に図解をさせて頂きますのでご参照下さい。

尚、保険商品によって商品性に差異がありますので、加入時には十分に内容確認してから加入するようにして下さい。

低解約返戻金型終身保険

解約返戻金の活用方法

例えば、加入から(15歳時)に死亡保険金額を一部減額することで、その時点での一部解約返戻金を受け取る事が可能です。

子どもが私立高校に入学する場合など、入学金等初年度の支払いに充当することも可能です。

その後18歳時にすべて解約して、残りの解約返戻金を大学入学金など初年度の支払いに充当するなども可能となります。

最後に、低解約返戻金型終身保険を含む終身保険で、教育費準備をする際の被保険者について補足させて頂きます。

契約形態として、「契約者;父or母」「被保険者;父or母」にすることで、被保険者である両親の万が一の際に「死亡保険金」として家族に残してあげることも可能です。

保険加入時には、契約者・被保険者を誰にするかも含めて良く検討頂く必要があります。

まとめ

ここまで、教育費について解説をしてきました。

教育費で最も重要視されるのが、高等学校卒業後の進路によって教育費の総額が大きく異なる点です。

一般的に、文系よりも理系の方が高額になりがちで、理系では医歯系が最も高額とされています。

一方、国公立は以前と比べると私立との差は小さくなったとは言え、すべての学部が同一の学費になりますので、理系や医歯系を志望されるのでしたら、国公立を目指すことも重要になってきます。

また、奨学金制度等を利用することで、親の教育費負担を軽減することも可能です。

奨学金には大学卒業後に返済をする「貸与」型と返済の不要な「給付」型があります。

返済の有無・支給金額・申込資格など各団体によって手続きが異なりますので、事前に確認しておくと良いと思います。

【参考】主な奨学金制度

日本学生支援機構(旧日本育英会)

大学独自の奨学金制度

地方自治体の奨学金制度

民間団体・その他の奨学金制度

執筆者

綿引 隆弘(ファイナンシャルプランナー)

■保持資格:2級ファイナンシャル・プランニング技能士、AFP資格、トータル・ライフ・コンサルタント